Результаты аукциона зафиксированы в системе бронирования Regional Booking Platform (RBP).

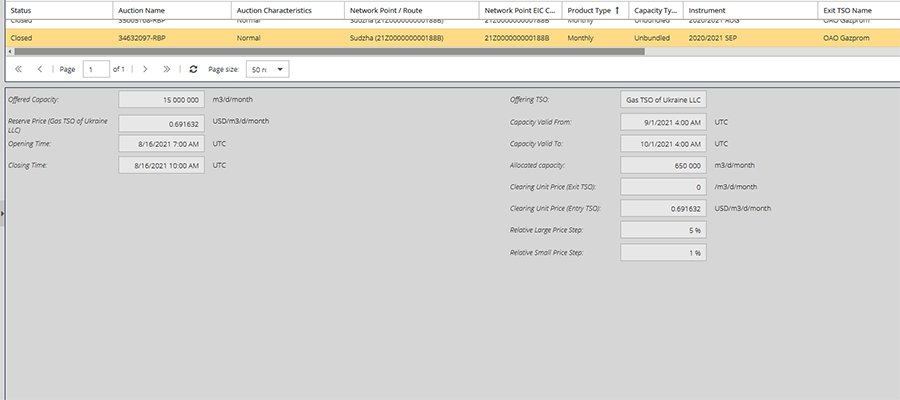

На газоизмерительной станции (ГИС) Суджа на границе России и Украины (граница Курской и Сумской области) ОГТСУ, как и обычно, предложил твердые транзитные мощности в объеме 15 млн м3/сутки.

В мае-августе 2021 г. Газпром приобретал выставленные на аукцион твердые мощности полностью, но от докупки дополнительных переменных мощностей отказывался.

Но не в этот раз.

На прошедшем 16 августа 2021 г. аукционе Газпром выкупил лишь 650 тыс. м3/сутки дополнительных мощностей.

Это означает, что аукциона на переменные мощности проводится не будет, поскольку аукцион на твердые мощности прошел не со 100% реализацией (если быть точными, то с 4,3%-ной реализацией).

Таким образом Газпром планирует транспортировать по ГТС Украины в сентябре 2021 г. менее 110 млн м3/сутки газа по сравнению со 124 млн м3/сутки в августе:

- 109 млн м3/сутки (40 млрд м3/год) мощностей украинской ГТС, забронированных на долгосрочной основе по 5-летнему транзитному контракту заключенному в конце 2019 г.,

- 0,65 млн м3/сутки газа, забронированных на месячном аукционе ОГТСУ.

Цена на газ в Европе

Ожидаемым результатом такого исхода аукциона стал очередной взлет цен на газ в Европе.Цена ближайшего по срокам сентябрьского фьючерса на газовом хабе TTF в Нидерландах на ICE Futures подскочила до 48,215 евро/1000 кВт*ч (585,4 долл. США/1000 м3).

Рост с начала торгов составил 7,72%.

Ситуация на газовом рынке Европы становится все более сложной.

Подземные хранилища (ПХГ) в Европе оказались сильно истощены после холодной зимы и начала весны 2021 г., а закачка идет нестабильно из-за погодных факторов, которые в некоторые периоды вынуждали направлять на текущее потребление практически все поставляемые объемы газа.

В июле 2021 г. сказалась остановка ключевых российских экспортных газопроводов на планово-предупредительные ремонты (ППР), а также нежелание Газпрома значительно увеличивать поставки газа через ГТС Украины.

Свою роль сыграли также действия поставщиков сжиженного природного газа (СПГ), которые направляли все возможные объемы на премиальный азиатский рынок и южноамериканский.

Засуха в Бразилии неожиданно сделала и этот рынок премиальным.

ГЭС снизили генерацию мощности, потребовалось больше газа для ТЭС.

Цены выросли до 450 долл США/ 1000 м3, поэтому и в Южную Америку и хлынул американский СПГ.

Поставки выросли на 1,5 млрд м3/мес СПГ.

Ровно на столько же упали поставки СПГ в Европу.

В начале августа 2021 г. добавилось влияние последствий пожара на заводе по подготовке конденсата к транспорту (ЗПКТ) в г. Новый Уренгой, который произошел 5 августа 2021 г.

Из-за этого поставки газа по магистральному газопроводу (МГП) Ямал - Европа в отдельные периоды падали в 2,5 раза.

Отказ Газпрома от увеличения транзита газа через Украину даже на 14 млн м3/сутки сверх контракта может говорить о том, что в сентябре 2021 г. у компании появится альтернативный маршрут для поставок газа в Европу.

МГП Северный поток-2 находится на финишном этапе, а по достроенной в июне 2021 г. 2й нитке газопровода по срокам могут уже завершиться все предэксплуатационные процедуры.

Недаром же А. Меркель 20 августа 2021 г. планирует прибыть в Россию, с последним в статусе канцлера ФРГ визитом.

Выборы в Германии намечены на 26 сентября 2021 г., и к этому моменту неплохо было бы запустить хотя бы одну нитку МГП Северный поток-2.

Почему бы и не 20 августа?