Об этом Международное энергетическое агентство (МЭА) предупредило в своем докладе по газовому рынку за 2й квартал 2023 г., опубликованный 28 февраля 2023 г.

Баланс спроса и предложения

По прогнозу МЭА, спрос на газ в мире в 2023 г. снизится на 5 млрд м3 по сравнению с 2023 г. и составит 4,041 трлн м3.Прогноз по спросу остался без пересмотра по сравнению с предыдущим докладом, а вот оценка спроса на газ в 2022 г. была повышена на 4 млрд м3, до 4,046 трлн м3.

Крупнейшими потребителями газа в 2023 г. останутся Северная Америка, в первую очередь США, Азиатско-Тихоокеанский регион (АТР), в первую очередь Китай, и Ближний Восток:

- в Северной Америке спрос снизится на 23 млрд м3, до 1,122 трлн м3,

- в США спрос сократится на 22 млрд м3, до 899 млрд м3,

- в странах АТР спрос вырастет на 28 млрд м3, до 905 млрд м3,

- Китай увеличит спрос на 24 млрд м3, до 388 млрд м3,

- на Ближнем Востоке спрос на газ вырастет на 13 млрд м3, до 588 млрд м3.

В Европе (с учетом Турции) спрос на газ продолжит падать.

В 2022 г. спрос на газ в регионе упал на 85 млрд м3, до 524 млрд м3, в 2023 г. ожидается снижение еще на 26 млрд м3, до 498 млрд м3.

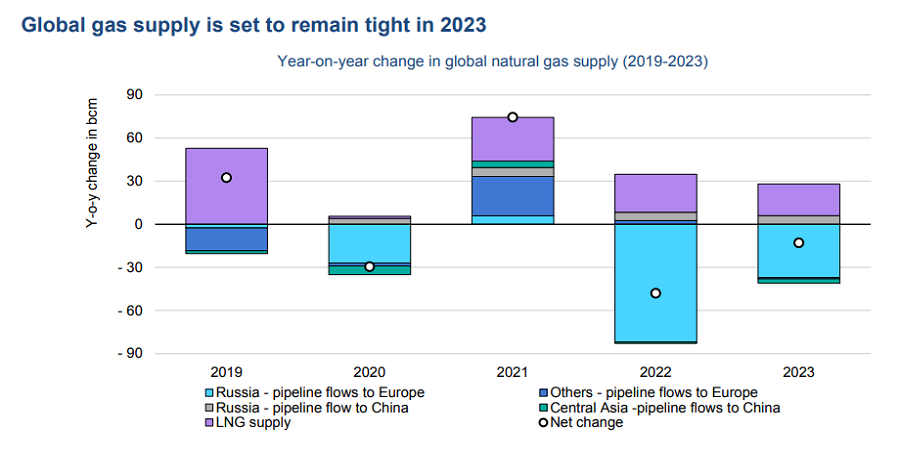

Добыча газа в мире в 2023 г. снизится на 3 млрд м3, до 4,105 трлн м3.

Оценку добычи на газ за 2022 г. МЭА значительно понизило - на 11 млрд м3, до 4,108 трлн м3.

Прогноз на 2023 г. подвергся еще большему пересмотру - по сравнению с предыдущим докладом прогноз снижен на 23 млрд м3, роста мировой добычи газа МЭА в 2023 г. больше не ожидает.

США в 2023 г. увеличат добычу на 20 млрд м3, до 1,040 трлн м3, на Ближнем Востоке ожидается рост на 15 млрд м3, до 727 млрд м3, в АТР - на 7 млрд м3, до 666 млрд м3 (в т.ч. в Китае - на 10 млрд м3, до 228 млрд м3).

Наибольшего падения добычи газа в 2023 г. МЭА ожидает в России.

Россия. Спрос, добыча, поставки

Оценку и прогноз по добыче газа в России МЭА оставило без пересмотра:- в 2022 г. добыча газа в России, по данным МЭА, снизилась на 90 млрд м3, до 672 млрд м3, (уточненные официальные данные, по которым Россия в 2022 г. добыла 673,8 млрд м3, МЭА по-прежнему не учитывает),

- в 2023 г. МЭА ожидает сокращения добычи еще на 52 млрд м3, до 620 млрд м3.

- в 2022 г., по оценкам агентства, спрос на газ в России упал на 26 млрд м3, до 475 млрд м3,

- в 2023 г. ожидается рост до 476 млрд м3, тогда как ранее прогнозировалось падение на 8 млрд м3, до 467 млрд м3.

МЭА прогнозирует, что слабый внутренний спрос и резкое сокращение экспорта газа усугубят проблемы, стоящие перед российской газовой промышленностью.

Экспорт российского трубопроводного газа в европейские страны Организации экономического развития и сотрудничества (ОЭСР, не входят Сербия, Хорватия, Босния, Македония, Болгария и Румыния) сократился примерно на 70% (или на 50 млрд м3) в годовом исчислении в течение осенне-зимнего периода (ОЗП) 2022/2023 гг.

В то время как поставки в Турцию сократились почти на 30%, поставки газа в ЕС упали более чем на 80%, что привело к снижению на 47 млрд м3 по сравнению с предыдущим ОЗП.

Напротив, экспорт сжиженного природного газа (СПГ) из России в ЕС вырос на 5% (или 0,5 млрд м3) по сравнению с ОЗП 2021/2022 гг.

Доля общего спроса ЕС на газ, удовлетворяемая за счет российского газа, снизилась до 10%, в то время как доля, удовлетворяемая за счет российского трубопроводного газа, сейчас значительно ниже 10%.

В целом за 2022 г., как отмечает МЭА, Россия сократила поставки трубопроводного газа в ЕС на 80%, что спровоцировало шок на европейском и мировом газовом рынке и глобальный энергетический кризис.

Резкое сокращение поставок газа из России привело к изменению структуры мировых поставок СПГ, подняло цены на природный газ до рекордно высокого уровня как в Азии, так и в Европе и потребовало корректировки спроса на газ.

Однако цены на газ в Европе начали расти еще во 2м полугодии 2021 г., а ограничения на российских экспортных газопроводах в европейском направлении носят по большей части обусловлены объективными причинами, например, уничтожением линейной части магистрального газопровода (МГП) Северный поток-1.

По прогнозу МЭА, если поставки в ЕС сохранятся на уровнях, наблюдавшихся в 1м квартале 2023 г., поступление российского трубопроводного газа в европейские страны ОЭСР по году в целом сократятся на 45% (или более чем на 35 млрд м3).

Европа. Подготовка к следующему ОЗП

МЭА отмечает, что давление на европейские и мировые газовые рынки ослабло с начала 2023 г. благодаря благоприятным погодным условиям и своевременным политическим действиям.К концу 1го квартала 2023 г. цены на СПГ на европейских хабах и в Азии упали ниже уровня лета 2021 г., хотя и оставались значительно выше своих исторических средних значений.

Резкое падение спроса на природный газ уменьшило потребность в изъятии газа из подземных хранилищ газа (ПХГ) в Европе и США в течение ОЗП 2022/2023 гг.

В результате ПХГ завершили ОЗП с уровнем заполненности, значительно превышающим средний показатель за 5 лет.

Ожидается, что это снизит спрос на закачку летом 2023 г. и потенциально улучшит фундаментальные показатели рынка.

При этом МЭА предупреждает, что улучшение перспектив газовых рынков в 2023 г. не является гарантией от будущей волатильности и не должно отвлекать от мер по снижению потенциальных рисков.

В 2023 г. глобальные поставки газа останутся ограниченными, а глобальный баланс подвержен необычно широкому диапазону неопределенностей.

Помимо поставок российского трубопроводного газа, к этим рискам МЭА относит неблагоприятные погодные факторы, такие как засушливое лето или холодный 4й квартал 2023 г., а также снижение доступности СПГ.

В ОЗП 2022/2023 гг., СПГ фактически стал основным источником поставок газа в Европу, удовлетворяя более 1/3 потребностей региона в газе.

Однако мировые поставки СПГ увеличатся всего на 4% (или более чем на 20 млрд м3) в 2023 г., чего будет недостаточно, чтобы компенсировать ожидаемое сокращение поставок российского трубопроводного газа в Европу.

Рисков со стороны активного возвращения Китая на рынок СПГ МЭА пока не видит.

Ожидается, что импорт СПГ в Китай в 2023 г. увеличится на 10-15% по сравнению с 2022 г., оставаясь при этом ниже уровня 2021 г.