Проблема безопасности транзита российского газа в Европу встала на повестку дня сразу же после распада Советского Союза, когда Россия в лице Украины приобрела монопольного транзитера почти всего экспортного потока. Задача снизить эту зависимость была очевидна в 90-е годы, первые ее плоды появились в середине нулевых - после запуска «Голубого потока» и газопровода «Ямал-Европа». Тем не менее, вследствие роста спроса на российский газ в Европе и Турции, монопольный статус Украины все еще сохранялся, а риски прекращения транзита в результате коммерческих споров о цене газа и политической нестабильности в Киеве материализуются с завидной регулярностью, усиливаясь от раза к разу.

Ввод в эксплуатацию «Северного потока» и принятие инвестиционного решения по «Южному потоку» стали одной из основ экспортной газовой стратегии России в последние годы. Логичный и хоть и достаточно дорогостоящий ответ на невозможность снизить эти риски другими способами через создание инструментов совместного управления развития украинской газотранспортной системы.

Транзит российского газа через территорию Украины на протяжении всей постсоветской истории был постоянным предметом торга, конфликтов и даже нескольких масштабных транзитных войн. Россия в лице «Газпрома» пыталась снизить транзитные риски за счет получения ГТС Украины в управление (путем выкупа ее части или получения за долги, позднее - за счет создания газотранспортного консорциума в обмен на гарантии поддержания транзитной системы и инвестирования в ее расширение). Модель совместной российско-украинской собственности на трубу на Украине даже была реализована в рамках проекта модернизации и расширения транзита газа в Турцию через газопровод Ананьев-Тирасполь-Измаил, который был осуществлен через создание СП «Газтранзит» (по 40% у «Газпрома» и «Нафтогаза», 20% у российско-турецкой компании «Турусгаз»). После расширения мощностей они остались в собственности у СП, но были переданы в оперативное управление «Укртрансгазу».

Однако идеи полномасштабного сотрудничества в сфере управления украинской ГТС не прошли, что заставило Москву активнее искать пути обхода транзитной монополии. Проекты по диверсификации маршрутов транспортировки российского газа в Европу были запущены еще в 90-е годы, когда были подписаны межправительственные соглашения о строительстве газопровода «Ямал-Европа» (через Белоруссию и Польшу в Германию) и «Голубого потока» (из России в Турцию по дну Черного моря). Проекты были завершены к середине 2000-х годов, когда к власти на Украине пришел Виктор Ющенко и тема газотранспортного консорциума, затормозившая еще в 2003 году была закрыта в новых политических реалиях на неопределенный срок. Параллельно было ужесточено украинское законодательство, запретившее любые действия с газотранспортными активами без внесения поправок в законы через Верховную Раду.

И хотя «Ямал-Европа» и «Голубой поток» были призваны обеспечить рост поставок российского газа на рынки стран дальнего зарубежья, а не просто снизить зависимость от транзита через Украину, они отразились и на украинской диспозиции. Расширение инфраструктуры на юге России под «Голубой поток», позволило к 2006 году отказаться от использования украинской ГТС для поставок газа для нужд Ростовской области и Северного Кавказа. Теперь необходимые объемы идут в обход Украины. А постройка «Ямал-Европа» сделала невостребованными мощности газопроводов Мозырь-Долина и Ивацевичи-Долина, загрузи которые можно было бы увеличить объемы поставок на рынок Германии. Но непримиримая позиция Украины по разделению транзитных рисков не позволила сделать ставку на эти направления.

Доля транзита через Украину в структуре экспортного потока «Газпрома» в Европу и Турцию, %

Еще в 1998 году Киев контролировал 95% транзита российского газа в Европу и Турцию, а в 2002 году - более 80%. Вывод на проектную мощность «Голубого потока» и газопровода «Ямал-Европа» позволили к 2008-му снизить долю Украины в общем объеме транспортировки из России в европейские страны и Турцию до 70%, где она и прибывала с небольшими отклонениями вплоть до 2011 года, когда был запущен «Северный поток».

Уже 2012 году за счет начала работы «Северного потока» даже в условиях ограничений со стороны Еврокомиссии, транзит через Украину упал до 56% от общего объема продаж газа «Газпромом» в страны дальнего зарубежья. По итогам 2013 года, доля Украины снизилась до 52%. Только административно-политические ограничения по загрузке газопровода OPAL (сухопутного продолжения «Северного потока» по территории Германии до границы с Чехией), принятые Брюсселем и бум импорта российского газа со стороны Италии, не позволили объемам упасть ниже 50%.

Распределение транзита экспортных объемов российского газа, млрд кубометров

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Белоруссия |

36,1 |

32,9 |

30,8 |

30,8 |

32,2 |

37,4 |

|

Голубой поток |

9,8 |

9,6 |

7,9 |

13,7 |

14,7 |

14,7 |

|

Северный поток |

0,7 |

11,5 |

23,8 |

|||

|

Финляндия |

4,8 |

4,4 |

4,8 |

4,2 |

3,8 |

3,6 |

|

Украина |

116,9 |

92,2 |

95,4 |

101,1 |

81,2 |

83,9 |

|

Поставка из России в транзитные системы* |

167,6** |

139,1 |

138,9 |

150,5 |

143,4 |

163,4 |

|

Продажи "Газпрома" в Европу и Турцию |

158,8 |

140,7 |

138,7 |

150 |

138,9 |

161,5 |

*с учетом топливного газа

**данные по поставкам учитывают реэкспорт газа с Украины в Венгрию и Польшу трейдером RUE

Источник: «Газпром», оценка и расчеты ФНЭБ

При практически идентичных объемах экспорта в 2008 и 2013 годах, объемы транзита газа через Украину снизились на 33 млрд кубометров или 28%. В основном за счет работы «Северного потока», запущенного в 2011 году, но также за счет выхода на показатели близкие к проектным «Голубого потока» и рекордного транзита в Европу через территорию Белоруссии. С учетом нынешней ставки транзита через Украину (около $3,2-3,4 за тыс кубометров на 100 км) от снижения транспортировки на 30 млрд кубометров «Нафтогаз Украины» недополучает $1,2 млрд дохода в год, хотя потенциал «Северного потока» по замещению украинского транзита все еще используется на 50-60%.

Если с OPAL будут сняты ограничения в соответствии с договоренностями, достигнутыми между акционерами проекта и немецким регулятором (через механизм выставления зарезервированных для третьих лиц мощностей в объеме около 15 млрд кубометров на аукцион и в случае отсутсвия претендентов санкционирования предоставления этих мощностей «Газпрому», как собственнику всего объема газа на входе в трубу на территории Германии), то уже в 2013 году Украина пробьет психологический рубеж - менее 50% от общего транзита.

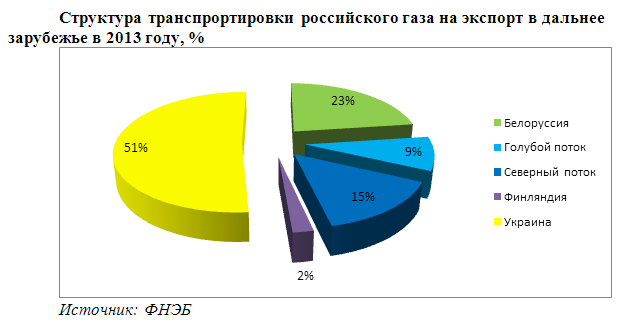

Структура транспрортировки российского газа на экспорт в дальнее зарубежье в 2013 году, %

Основной экспортный поток для транспортировки через Украину подается на три ГИС - Курск (Суджа), Писаревка и Сохрановка. Но если две последние в последние годы используются исключительно для транзитного газа, то через Суджу проходят небольшие объемы газа, предназначенные для внутреннего потребления (Елец-Курск-Киев и Елец-Курск-Диканька).

Объемы поступления и выхода газа по ГТС Украины в 2007-2013 годах, млрд кубометров

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Вход |

168,9 |

168,6 |

122,8 |

134,4 |

149 |

117,2 |

111,8 |

|

Суджа |

98,2 |

101,2 |

77,6 |

83,8 |

83 |

72,1 |

71 |

|

Писаревка |

34,5 |

32,6 |

19,4 |

24 |

24,4 |

21,1 |

15,3 |

|

Валуйки |

11,3 |

11,1 |

8,6 |

11,1 |

9,5 |

9,4 |

10,5 |

|

Серебрянка |

2,4 |

1,8 |

0 |

0,1 |

5,07 |

1,01 |

1,3 |

|

Сохрановка |

7,7 |

7,1 |

8,1 |

3,7 |

4,4 |

4,4 |

5,7 |

|

Прохоровка |

1,9 |

2,2 |

0,8 |

3,3 |

3 |

1,9 |

0,9 |

|

Платово |

1,2 |

1 |

0,7 |

0,9 |

1 |

0,7 |

0,7 |

|

Мозырь |

4,6 |

4,7 |

5,4 |

4,3 |

4 |

3,3 |

2,8 |

|

Кобрин |

6,8 |

6,9 |

2 |

3,1 |

3,5 |

3,1 |

3,4 |

|

Брянск |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Харьков |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Выход |

115,1 |

119,6 |

95,8 |

98,6 |

104,2 |

84,3 |

86,1 |

|

Европа и Турция |

112,1 |

116,9 |

92,8 |

95,4 |

101,1 |

81,2 |

83,9 |

|

Ужгород (Словакия) |

72,2 |

75,5 |

65,2 |

67,9 |

70,6 |

51,8 |

55 |

|

Берегово (Венгрия) |

10,5 |

12,1 |

7,9 |

7,1 |

6,4 |

5,6 |

6,3 |

|

Дроздовичи (Польша) |

4,2 |

4,8 |

2,8 |

3,4 |

3,7 |

3,7 |

4 |

|

Теково (Румыния) |

2,1 |

2 |

0,3 |

0,3 |

0,26 |

0,2 |

|

|

Орловка (Румыния) |

23,1 |

22,5 |

16,6 |

16,7 |

20,5 |

19,34 |

18,4 |

|

Молдова |

3 |

2,7 |

3 |

3,2 |

3,1 |

3,1 |

2,2 |

|

Прохоровка (Россия) |

0,3 |

0 |

0 |

0 |

0 |

0 |

0 |

*зеленым выделены газоизмерительные станции (ГИС), через которые газ идет транзитом в Европу и Турцию

Источник: «Нафтогаза Украины», «Газпрома», Eustream, Gaz System, FGSZ, Transgaz

В 2008 году утилизация порпускной способности ГТС в районе Суджи составила 94%, Писаревки - 66%, Сохрановки - всего 15%, что объясняется низкими объемами транспрортировки газа из Оренбурга (прежде всего, шел газ с Карачганакского месторождения, переработанный на Оренбургском ГПЗ).

В 2013 году объемы подачи газа в Суджу снизились на 30% до 71 млрд кубометров, из которых только 62 млрд кубометров для транзита. Уровень утилизации транспортных мощностей здесь уменьшился до 66%. В то же время через Писаревку на экспорт в прошлом году было направлено всего 15 млрд кубометров, в два раза меньше, чем в 2008-м, а уровень утилизации мощности пункта составил всего 31%.

На выходе из украинской ГТС ситуация развивалась следующим образом. Основной поток пересекает границу в Ужгороде в направлении Словакии. Объемы по сравнению с 2008 годом уменьшились на 20 млрд кубометров, а уровень утилизации снизился с 77% до 59%. Существенное падение наблюдалось также и на двух второстепенных пунктах пересечения украинской границы - Берегово (в направлении Венгрии) и Теково (Румынии). Объемы поставок в Берегово составили 5,6 млрд кубометров, вдвое меньше, чем в 2008-м, а по газопроводу Хуст - Сату-Марэ в Румынию составляют мизерные 200 млн кубометров. Отметим также, что часть объемов российского газа на венгерский рынок сейчас поступает не напрямую через Украину, а транзитом через Словакию и Австрию. Кроме того, часть газа (1,1 млрд кубометров) де-юре поступившего в Венгрию через схемы виртуального реверса «вернулись» в украинскую систему. Тоже самое произошло и с южным маршрутом поставок газа в Польшу через ГИС Дроздовичи. Из 4 млрд кубометров газа формально, пересекших границу со стороны Украины, около 1 млрд кубометров «вернулись» обратно. Коэффициент использования мощностей на выход, таким образом, уменьшился с 96% в 2008-м до 60% в 2013 году.

Трансбалканский маршрут, через который газ поступает в Румынию, Болгарию, Грецию и Турцию, «пострадал» за последние 5 лет меньше других. Объемы транспортировки снизились с 22 млрд кубометров (утилизация 85%) до 18 млрд кубометров (70%). Причины - поставки основных объемов газа в Турцию через «Голубой поток», которые к тому же не облагаются до 2016 года экспортной пошлиной, а также снижение в период роста цен на газ отбора со стороны Румынии, которая является крупнейшей в Восточной и Центральной Европе газдобывающей страной.

Украина и обходные маршруты

«Газпром» традиционно делит свой экспорт на страны Западной и Восточной Европы. В Западную Европу при этом традиционно включается Турция. Чтобы лучше понять структуру экспортных потоков, мы предлагаем иное условное разделение внешних продаж концерна: северо-западная Европа (Германия, Франция, Великобритания, Нидерланды, Чехия и Польша), Юго-Западная и Юго-Восточная Европа (Словакия, Венгрия, Австрия, Италия, Швейцария, Румыния, Болгария, Греция, Словения, Хорватия, Сербия и Босния) и Турция. Особняком стоит Финляндия, получающая весь газ непосредственно из РФ.

Отчетливо видно, что по сравнению с 2008 годом спрос на газ «Газпрома» в вырос в Северо-Западной Европе и Турции (на 5 и 3 млрд кубометров, соответственно) и снизился на южно-европейском направлении на 10 млрд кубометров. Что касается маршрутов доставки, то 5 лет назад через Украину доставлялось 100% газа в Южную Европу, 56% - в Северо-Западную Европу и 59% - в Турцию. В 2013 году баланс поставок газа в Турцию качнулся в сторону «Голубого потока», что привело к уменьшению транзита в эту страну через украинскую систему до 45%, южно-европейское направление не изменилось (те же 100% через Украину). Но теперь страны Северо-Западной Европы получают почти три четверти российского газа через иные маршруты («Ямал-Европа», «Северный поток» и Кобрин-Брест), а на долю Украины осталось всего 26%. По сути, только Чехия и Польша все еще нуждаются в физических поставках газа через украинскую систему. И то, если будут сняты ограничения на «Северный поток», чешские потребности могут быть легко закрыты через новый маршрут.

Структура экспортных продаж «Газпрома», млрд кубометров

|

2008* |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Северо-Западная Европа |

75 |

68,5 |

73,4 |

74 |

68,8 |

80,1 |

|

Германия |

34,7 |

31,4 |

34 |

34 |

33,2 |

40,2 |

|

Франция |

10,4 |

10,1 |

9,8 |

9,5 |

8 |

8,2 |

|

Великобритания |

7,5 |

7,3 |

6,8 |

8,2 |

8,1 |

12,5 |

|

Нидерланды |

4,4 |

4,3 |

4,3 |

4,4 |

2,3 |

2,1 |

|

Чехия |

7,6 |

6,4 |

8,6 |

7,6 |

7,3 |

7,3 |

|

Польша |

10,4 |

9 |

9,9 |

10,3 |

9,9 |

9,8 |

|

Через Украину |

41,7 |

34,6 |

42,8 |

43 |

29,9 |

21,2 |

|

Доля |

56 |

51 |

58 |

58 |

43 |

26 |

|

Юго-Западная Европа |

61,2 |

47,8 |

42,5 |

45,8 |

39 |

50,8 |

|

Словакия |

6,2 |

5,4 |

5,8 |

5,9 |

4,2 |

5,4 |

|

Венгрия |

12,4 |

7,6 |

6,9 |

6,3 |

5,3 |

6 |

|

Румыния |

3,6 |

2 |

2,3 |

2,8 |

2,2 |

1,2 |

|

Австрия |

5,8 |

5,4 |

5,6 |

5,4 |

5,2 |

5,2 |

|

Италия |

22,3 |

19 |

13,1 |

17,1 |

15,1 |

25,3 |

|

Швейцария |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,4 |

|

Болгария |

3,5 |

2,6 |

2,7 |

2,8 |

2,5 |

2,8 |

|

Греция |

2,8 |

2,1 |

2,1 |

2,9 |

2,5 |

2,6 |

|

Экс-Югославия |

4,3 |

3,4 |

3,7 |

2,3 |

1,7 |

1,9 |

|

Через Украину |

61,2 |

47,8 |

42,5 |

45,8 |

39 |

50,8 |

|

Доля |

100 |

100 |

100 |

100 |

100 |

100 |

|

Турция |

23,8 |

20 |

18 |

26 |

27 |

26,6 |

|

Через Украину |

14 |

10,4 |

10,1 |

12,3 |

12,3 |

11,9 |

|

Доля |

59 |

50 |

56 |

47 |

46 |

45 |

*включая продажи через RUE в Польшу и Венгрию

Источник: «Газпром»

А произошло это в первую очередь за счет того, что в 2013 году газ через Украину практически прекратил поступать по газопроводу «Братство» (Вельке Капушаны-Ланжгот-Вайдхаус) через Словакию и Чехию на юг Германии в баварский пункт сдачи Вайдхаус, куда традиционно направляется 20-25 млрд кубометров российского газа.

Теперь газ в этот пункт идет через «Северный поток» и газопроводы OPAL (Грайфсвальд-Брандов) в Германии и Gazelle (Брандов-Вайдхаус) в Чехии. За последние три года, что публикуются данные для чешской системы объемы поставки газа в пункт Ланжгот на границе со Словакией снизились с 26 до 7 млрд кубометров, которые примерно соответствуют объемам поставок газа «Газпрома» на рынок Чехии в 2013 году. В начале 2013 году был официально запущен чешский участок северного маршрута Gazelle, что позволило отказаться от использования старого маршрута транспортировки газа в Вайдхаус через Украину.

Распределение экспортного потока «Газпрома» в 2013 году по основным пунктам сдачи, млрд кубометров

Естественно, строительство первого обходного маршрута - Северо-Европейского потребовало значительных инвестиций (около 17 млрд евро, из которых около 8 млрд - прямые инвестиции «Газпрома» в российский участок и финансирование своей доли вложений в морской и немецкий участки). Модернизация украинской системы обошлась бы в разы дешевле, но поскольку все упиралось в вопросы защиты инвестиций и механизмы их возврата, а также в проблему минимизации транзитных рисков, в условиях отсутствия у Киева воли и желания договариваться о трубе, стратегически такие вложения стали не только возможными, но и необходимыми в долгосрочной перспективе. Любые коммерческие разногласия, нежелание балансировать свою систему за счет закачки в ПХГ или политическая нестабильность на Украине могут привести к новым транзитным кризисам и проблемам с выполнением обязательств «Газпрома» перед европейскими клиентами. Теперь в опасной - 100-процентной - зависимости от транзитного риска остались страны Центральной и Юго-Восточной Европы.

Таким образом, «Южный поток» вытекал из самой логики развития процессов в сфере транзита - осушить потоки, которые идут через Украину в Болгарию, Грецию и Турцию, Венгрию и Сербию, и наконец, крупнейший коридор в австрийский Баумгартен и далее в Италию, Словению, Хорватию, юг Германии, Францию и Швейцарию.

Поэтому изначально конечной точкой «Южного потока» предполагался австрийский хаб в Баумгартене. Однако европейская комиссия заблокировала приобретение «Газпромом» доли в этом хабе (Central European Gas Hub) у австрийской OMV. После чего «Газпром» принял решение изменить маршрут и завести газ из «Южного потока» не в австрийский хаб, а напрямую на самый крупный рынок в регионе и самого крупного покупателя в южной Европе - Италию. В 2013 году на рынок Италии поступило более 25 млрд кубометров газа, что соответствует максимальным на сегодняшний день контрактным обязательствам «Газпрома» по поставкам на рынок Италии. Это примерно 40% заявленной мощности «Южного потока» (63 млрд кубометров).

Кроме того, по пути следования нового газопровода будут закрыты потребности Болгарии (до 3 млрд кубометров), Сербии и Боснии (в настоящее время до 2 млрд кубометров с возможным увеличением до 5 млрд кубометров), а также Венгрии - 5-6 млрд кубометров газа «Газпрома», из которых, правда, только 30% идет через Украину напрямую, а остальное в последние годы поступает через австрийский Баумгартен. Так как система будет соединена с нынешней транзитной системой, проходящей через Болгарию, то без участия Украины можно будет покрыть потребности запада Турции и Греции (до 15-17 млрд кубометров). Итого 45-50 млрд кубометров газа в год.

Неохваченными при таком раскладе остаются Австрия, Словакия и юг Польши (поставки через пункт Дроздовичи). К тому же, для доставки газа от сербского-венгерской границы, потребуется строительство интерконнекторов и перестройка системы транспортировки в этой стране в реверсный режим. При этом у «Южного потока» остаются резервные мощности в размере 15-20 млрд кубометров, за счет которых можно было бы закрыть потребности Австрии и Словакии. Для это пришлось бы запустить в реверсном режиме газопровод TAG, по которому в настоящее время российский газ из Баумгартена доставляется в итальянский Тарвизио. Правда, объемы транспортировки были в 2-3 раза ниже, чем сейчас в аверсном.

Впрочем, австрийцы крайне не заинтересованы в том, чтобы потерять свой статус центрально-европейского газораспределительного хаба и после провала газопровода Nabucco (вместо которого Азербайджан и европейские инвесторы решили построить Трансадриатический газопровод для транспортировки газа с месторождения Шах-Дениз на Юг Италии). Поэтому Вена и главная австрийская нефтегазовая компания OMV вновь инициировали с «Газпромом» переговоры о строительстве одной из ниток «Южного потока» непосредственно в Австрию. Соответствующий меморандум был подписан в конце апреля 2014 года.

Экономика в вопросах, затрагивающих безопасность энергоснабжения и выполнения долгосрочных обязательств по поставкам газа (не говоря уже о том, что они также обеспечивают значительную долю притока валютной выручки в Россию), не является определяющим фактором. От транзита через Украину зависит поступление выручки в размере более 30 млрд долларов в год. Поэтому даже общая стоимость «Южного потока» 33 млрд евро с учетом срока жизни проекта в 50 лет не кажется чрезмерной.

Тем более, что в долгосрочной перспективе проекты строительства могут быть более выгодными для поставщика по сравнению с оплатой транзитных услуг третьей стороне, так половину стоимости транзита «Газпром» будет платить самому себе.

Более того, при нормальном уровне загрузки «Северного потока», стоимость транспортировки 1 тыс кубометров газа от границы России до пункта сдачи газа в Вайлдхаусе примерно в полтора раза дешевле, чем туда же через Украину - 31 евро против 46 евро за тыс кубометров.

Автор: Алексей Гривач, заместитель генерального директора Фонда национальной энергетической безопасности