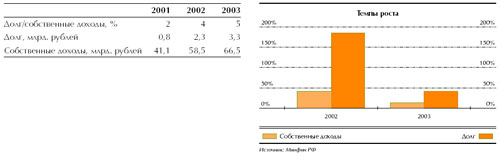

? Последние три года собственные доходы составляли почти 100% от общих доходов региона - очень высокий показатель.

? Доля налоговых доходов увеличивается и в 2003 году достигла 85% всех доходов, при этом доля платежей за пользование природными ресурсами составляет 60% от общей суммы налогов.

? Основными расходными статьями бюджета являются расходы на промышленность и финансовую помощь бюджетам других уровней. На эти статьи приходится 68% всех расходов.

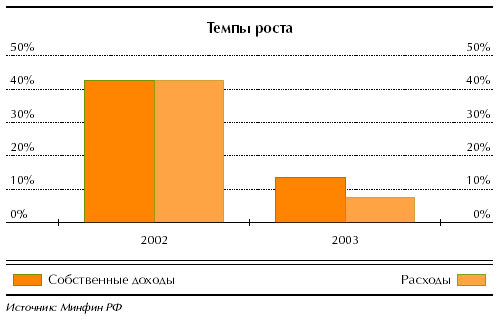

? Сокращение налоговых поступлений по налогу на прибыль организаций связано с тем, что округ воспользовался возможностью введения пониженной ставки этого налога. С 1 января 2002 года региональная ставка налога на прибыль составляет 14,5%. В 2003 году собственные доходы региона росли быстрее его расходов.

,

? Крупнейшие предприятия налогоплательщики - Сургутнефтегаз, ЛУКОЙЛ ? Западная Сибирь, Юганскнефтегаз, Самотлорнефтегаз, Мегионнефтегаз и Тюменьэнерго.

? Крупнейшие предприятия налогоплательщики - Сургутнефтегаз, ЛУКОЙЛ ? Западная Сибирь, Юганскнефтегаз, Самотлорнефтегаз, Мегионнефтегаз и Тюменьэнерго.ВЫВОД

? В течение последних трех лет бюджет округа был сбалансированным, и, поскольку цена нефти росла, за его исполнение беспокоиться не приходилось. Однако, ввиду закрепления с 1 января 2005 года нормативов по налоговым отчислениям и необходимости приведения расходов в соответствие с собственными доходами, есть основания опасаться, что в случае понижения цены нефти округ может столкнуться с некоторыми трудностями при исполнении бюджета.

,

1.Политический риск

1.Политический рискПо Конституции России ХМАО имеет статус субъекта РФ. В то же время округ входит в Тюменскую область, которая сама является субъектом РФ.В соответствии с федеральным законодательством доходные и расходные полномочия должны быть перераспределены особым договором между округом и областью.

В начале июля 2004 года вариант договора был составлен и согласован. По нему до 2010 года ХМАО будет осуществлять на своей территории все полномочия, связанные с ведением хозяйственной деятельности. В июле договор был одобрен округом, а позднее и Тюменской областью.

2.Бюджетный риск

Сокращение налоговых поступлений отрицательно скажется на собственных доходах региона. С 2005 года региональная составляющая налоговых поступлений за пользование природными ресурсами должна будет сократиться в четыре раза и составить 5% от общей суммы налога (в 2003 году норматив отчислений в региональный бюджет составлял 20%). В соответствии с недавно подписанным договором в бюджет Тюменской области будет поступать 100% доходов округа от налога на добычу нефти и газа, а также 29,5%от причитающихся округу поступлений по налогу на прибыль. Если бы этот порядок действовал в 2003 году, то налоговые доходы (а это почти все доходы округа) составили бы не 57,6 млрд.рублей, а 16,5 млрд.рублей. Мы полагаем, что возникающий дефицит будет умерен так:

1.Округ сократит расходы на промышленность, энергетику и строительство (в 2003 году они составили 15,4 млрд.рублей).

2.Будет увеличена ставка налога на прибыль организаций (в 2003 году она была равна 14,5%).

3.В соответствии с подписанным трехсторонним соглашением Тюменская область берет на себя обязательства по финансированию целевых программ округа из доходов, полученных благодаря перечислению в ее бюджет части регионального налога на прибыль (расходы округа на целевые программы в 2003 году составили 7,5 млрд.рублей).

4.Будут сокращены социальные расходы (в 2003 году они достигли 5,8 млрд.рублей).

5.Администрация округа намерена ужесточить налоговую дисциплину, в том числе провести в 2004 году переговоры с основными налогоплательщиками о финансировании ими дополнительных расходов, которые в противном случае пришлось бы нести округу.

3.Риск, связанный с налоговыми платежами

Промышленность региона можно охарактеризовать как одноотраслевую. Доля топливной промышленности в общем объеме производства составляет 88%, а в налоговых поступлениях 80%.Ухудшение мировой экономической конъюнктуры или снижение цен на нефть могло бы резко уменьшить налоговые доходы округа. Перевод налоговых платежей в другие регионы. Налоговые поступления ХМАО формируются ограниченным числом налогоплательщиков (в основном нефтяных компаний).Если хотя бы часть из них сменит регистрацию и станет платить налоги в бюджеты других субъектов федерации, собственные доходы округа существенно сократятся. Этот риск нивелируется прежде всего тем, что при расчете расходной части бюджета учитывается не текущая цена нефти, а средняя за последние три года, что позволяет контролировать расходы и при необходимости сокращать их. Администрация округа практикует заключение двусторонних соглашений с налогоплательщиками, закрепляющих обоюдные обязательства сторон.

На 1 июня 2004 года доходы бюджета округа составили 26,9 млрд.рублей, а расходы -24,8 млрд.рублей Профицит бюджета, таким образом, превысил 2 млрд.рублей Мы оце ниваем общую сумму налоговых доходов региона в 2004 году в 64,5 млрд.рублей, причем доля НДПИ должна составить 50%. Прирост поступлений по другим налогам составит, по нашим оценкам,75%,а их сумма достигнет 32 млрд.рублей. Если бюджет будет и далее формироваться на уровне округа, то, учитывая вероятность сохранения цены нефти на текущих уровнях, а также тенденцию к росту населения округа, следует ожидать увеличения налоговых поступлений в среднесрочной перспективе.

Отношение долга к собственным доходам региона на 1 января 2004 года составляло 5%.Это очень низкий показатель, позволяющий округу легко контролировать и рефинансировать долг.

,

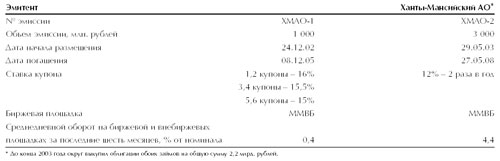

В настоящее время на рынке обращаются два выпуска долговых обязательств округа на общую сумму 4 000 млн.рублей.

В настоящее время на рынке обращаются два выпуска долговых обязательств округа на общую сумму 4 000 млн.рублей.,ВЫВОД

Очень небольшая задолженность позволяет региону проводить гибкую политику в области привлечения денежных средств. Даже если налоговые поступления, основной источник доходов округа, сократятся до 32 млрд.рублей, долг все равно не превысит критического уровня в 50% от собственных доходов.