Об этом свидетельствуют данные обзора Управления энергетической информации Минэнерго США (EIA), опубликованного 24 марта 2020 г.

Это произошло на фоне общего увеличения импорта СПГ европейскими странами.

В среднем импорт СПГ Европой в 2019 г. составил 11 млрд фт3/сутки (311 млн м3/сутки или около 231 тыс. т/сутки СПГ), что в 2 раза превышает показатели предыдущих 2 лет.

В декабре 2019 г. и феврале 2020 г. среднесуточный показатель импорта СПГ Европой достиг рекорда в 14 млрд фт3/сутки (396 млн м3/сутки) без учета реэкспортируемых объемов.

По оценкам EIA, загрузка регазификационных мощностей в Европе достиг приблизилась к 60%, что является рекордом для региона.

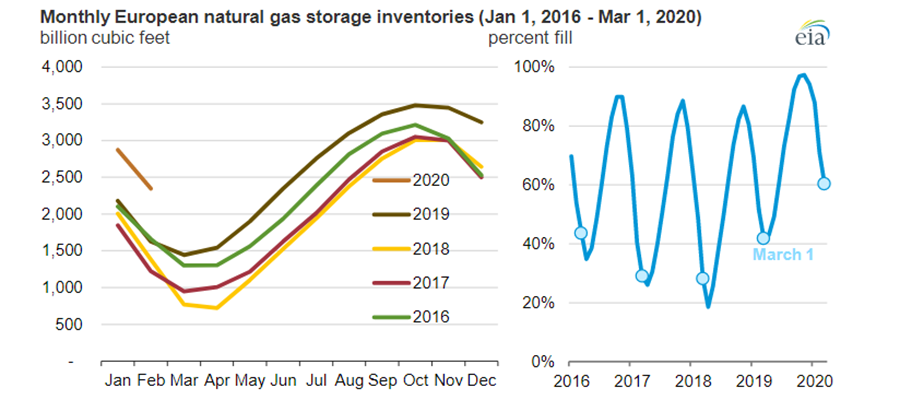

Также EIA фиксирует рекордную заполненность подземных хранилищ газа (ПХГ) Европы газом на конец зимы 2019-2020 гг.

По состоянию на 1 марта 2020 г. европейские ПХГ были заполнены на 60%, тогда как в последние 5 лет мощности по хранению газа в Европе на 1 марта заполнялись, как правило, на 38%.

Высокий уровень запасов стал следствием мягкой зимы (особенно в Северной Европе), которая ограничила спрос на зимнее отопление, а также растущего импорта природного газа по трубопроводам и в виде СПГ.

Поставки СПГ в Европу в 2019 г. серьезно увеличили США и Россия, тогда как объемы поставок СПГ из Катара выросли не так заметно.

США в 2019 г. нарастили экспорт СПГ в Европу на 1,5 млрд фт3/сутки (32 тыс. т СПГ/сутки или 42,5 млн м3/сутки), Россия - на 1,4 млрд фт3/сутки (29 тыс. т СПГ/сутки или 39,6 млн м3/сутки).

В феврале 2020 г. импорт СПГ Европой из США достиг рекордной отметки в 5,1 млрд фт3/сутки (107 тыс. т/сутки СПГ или 144 млн м3/сутки).

За счет такого роста США практически в 2 раза опередил по объемам поставок СПГ 2го по величине поставщика в Европу - Катар.

В декабре 2019 г. Европейская комиссия (ЕК) представила отчет по рынку СПГ по итогам 3го квартала 2020 г., согласно которому основным поставщиком СПГ в ЕС остался Катар (35% рынка), Россия была на 2м месте (15%), а США опускались с 3го на 4е место (12%), уступив Нигерии (14%).

Тогда же глава Минэнерго РФ А. Новак заявил, что Россия значительно опередила США по поставкам СПГ в Европу, занимая на европейском рынке СПГ 20% по сравнению с 13% у США.

В пользу поставок российского СПГ говорит удобное географическое расположение России, короткое транспортное плечо и низкая себестоимость.

Относительно высокие издержки по строительству СПГ-заводов из-за особенностей географии и ограничения технологий компенсируются низкими операционными затратами и налоговыми стимулами при добыче природного газа для производства СПГ.

В самих США производство СПГ находится на пороге серьезного кризиса.

Теплая зима в северном полушарии и вспышка коронавируса в Китае уже привели к серьезному снижению цен на СПГ в мире.

Но эти факторы являются кратковременными, тогда как просматриваются и более фундаментальные факторы, такие как изменение структуры спроса.

Покупатели все чаще предпочитают приобретать СПГ на спотовом рынке, а не заключать долгосрочные 15- или 20-летние контракты, без которых строительство новых мощностей по сжижению бессмысленно.

Из-за подобной ситуации отложено принятие окончательных инвестиционных решений (ОИР) по ряду СПГ-проектов в США.

Так, Cheniere Energy сообщила, что перенесла ОИР по 3му этапу расширения СПГ-завода Corpus Christi LNG мощностью 10 млн т/год, Sempra Energy отсрочила ОИР по проекту Port Arthur LNG.

Кроме того, отложено принятие ОИР по проекту Golden Pass LNG и Texas LNG, возможны задержки с вводами линий заводов Cameron LNG и Freeport LNG общей мощностью 9,1 млн т/год.

Осторожность инвесторов понятна - перспективы сбыта СПГ на фоне переизбытка предложения на рынке газа выглядят все более смутными.

Автор: Е. Алифирова