МОСКВА, 20 сентября. /ПРАЙМ-ТАСС/.

Глава Сбербанка Герман Греф не видит оснований для девальвации рубля....

Отвечая на вопрос, возможна ли девальвация рубля, Г.Греф отметил: «У нас таких ожиданий нет, хотя для экономики было бы неплохо». По его словам, девальвация сейчас возможна только в случае какого-то серьезного коллапса.

По словам Г.Грефа, Сбербанк прогнозирует на конец года курс рубля на уровне 30,20-30,50 руб. за доллар. «И каких-либо оснований для иных ожиданий я не вижу», – сказал он.

www.prime-tass.ru

Комментарий из последнего выпуска «Нового курса».

О девальвации

Высказанная нами в прошлом выпуске «Нового курса» оценка о возможности перехода платежного баланса России в неустойчивое состояние к концу этого года неожиданно трансформировалась в средствах массовой информации в утверждение о неизбежности 20%-ной девальвации рубля.

В этой связи мы считаем необходимым более подробно остановиться на данной проблеме и прояснить нашу позицию.

Первое, любой экономический прогноз строится на продлении существующих трендов.

Конечно, при просчете различных сценариев эти тренды можно усиливать или ослаблять, порой даже менять их направление – но для таких действий должны быть весомые аргументы.

Второе.

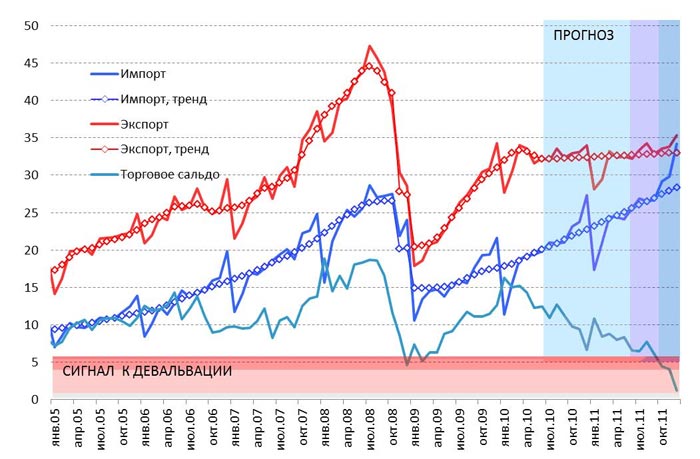

Главными трендами, определяющими состояние платежного баланса России являются динамика экспорта и импорта, а также динамика потоков капитала. Находящиеся на достаточно высоком и комфортном уровне мировые цены на нефть, тем не менее, не проявляют стремления подняться выше текущих отметок. Это приводит к тому, что начиная с марта-апреля текущего года российский экспорт стагнирует, а темпы роста рост импорта составляют 30-35% к уровням прошлого года.

Из школьных уроков геометрии можно вспомнить, что две непараллельные прямые рано или поздно пересекутся.

Поэтому, если посчитать, что наблюдаемые тренды экспорта и импорта сохранятся, то вопрос: «Может ли торговое сальдо (экспорт минус импорт) снизиться до критического уровня?» – звучит неуместно. Спрашивать нужно: «Когда это произойдет?».

Третье.

Для простоты рассуждений скажем, что для нас критическим уровнем торгового сальдо является ситуация, когда его положительный размер уравновешивается отрицательным сальдо по т.н. «неторговым текущим операциям» (экспорт/импорт услуг, выплаты зарплаты, процентов, дивидендов). Последнее составляет в России порядка 6 млрд. долларов в месяц и имеет слабую тенденцию к росту.

Это означает, что критическим для нашей оценки ситуации является размер ежемесячного торгового сальдо в 6-7 млрд. долл.

Так вот, если объемы российского экспорта в августе-ноябре сохранятся на уровне июльских 32-33 млрд. долл. в месяц (в декабре – 34-35 млрд. долл. ), а объемы импорта, в рамках имеющегося тренда, увеличатся с июньских 20,4 млрд. долл. до 23,5-24,5 млрд. долл. в ноябре и 27-28 млрд. долл. в декабре, то торговое сальдо сожмется до 10-11 в млрд. долл. ноябре и 6-7 млрд. долл. в декабре.

То есть счет текущих операций в декабре-январе может обнулиться.

Впрочем, в силу опять-таки сезонных факторов после этого на валютном рынке должно наступить успокоение, которое традиционно длится с февраля по май.

Однако если цены на нефть будут находиться на текущих уровнях, а импорт будет расти темпами немногим меньше текущих (скажем не ниже 20% г/г), то нулевой счет текущих операций в российском платежном балансе станет нормой, начиная со второго полугодия следующего года.

Четвертое.

Само по себе обнуление счета текущих операций не есть трагедия, хотя исторически России не удавалось сохранять устойчивость платежного баланса в таких ситуациях. С одной стороны, Банк России обладает существенными по объему валютными резервами, которыми, если он посчитает, что сжатие счета текущих операций носит временный, экстраординарный характер, он может воспользоваться для поддержания устойчивости платежного баланса. То есть попросту говоря продать десяток-другой миллиардов долларов для стабилизации ситуации.

С другой стороны, платежный баданс может быть поддержан притоком капитала в Россию, если вдруг иностранные инвесторы посчитают, что российские финансовые рынки являются для них весьма привлекательными и сулят большие выигрыши.

Впрочем, нам не верится, что такая ситуация может сложиться в ближайшие год-два.

Во-первых, инвесторы уже всерьез озаботились «проблемой-2012» и вряд ли захотят рисковать в условиях неожиданно выросшей политической неопределенности в России. Во-вторых, инвесторы гораздо быстрее российских денежных властей увидят обнуление счета текущих операций и сделают соответствующие выводы.

Пятое.

Всё это означает, что, как всегда, развитие ситуации будет зависеть от действий Банка России, а здесь мы только можем строить предположения. Понятно, что руководители Банка России с неменьшим вниманием будут оценивать складывающуюся с платежным ситуацию, но, если нынешние тренды экспорта и импорта сохранятся, вряд ли они не согласятся с тем, что обнуление счета текущих операций не является случайностью или временным явлением. Точно также понятно, что шансы на то, что Банк России полностью устранится с валютного рынка и даст курсу рубля свободно плавать для определения равновесного уровня, являются призрачными. То есть, Банк России будет сочетать валютные интервенции и ослабление рубля.

Шестое.

При оценке этих двух инструментов, имеющихся у Банка России, можно смело утверждать, что интервенции не могут продолжаться бесконечно – резервы хотя и колоссальные, но конечные. Это значит, что рано или поздно Банк России должен будет вывести курс рубля на тот уровень, который будет обеспечивать устойчивость платежного баланса, т.е. наличие, как минимум, слабоположительного сальдо текущих операций.

Сколько времени понадобится Банку России на осознание такой необходимости, какой долей валютных резервов он будет готов пожертвовать ради сохранения мифической стабильности курса рубля, в какой момент Банк России начнет очередную плавную девальвацию и как долго она продлится – мы не знаем и гадать не собираемся. Но вот оценить новый уровень курса рубля, необходимый для устойчивости платежного баланса, мы можем попробовать.

Собственно говоря, новый уровень курса рубля должен существенно повысить стоимость импорта и снизить его привлекательность/доступность для российских компаний и российского населения.

Приведенный график ярко показывает, что доля импорта в внутреннем спросе, который мы измеряем как сумму конечного потребления и валового накопления основного капитала составляет 20%, и это соотношение чрезвычайно устойчиво. То есть, снижение импорта является оборотной стороной снижением потребления в целом.

Таким образом, девальвация рубля должна привести к снижению доходов российских компаний и населения в валютном выражении, к снижению потребления и к немного опережающему сокращению импорта.

Сама по себе прямая эластичность импорта по курсу рубля не очень велика – большинство аналитиков оценивают её на уровне около 0,1. Однако при этом многие забывают, что главным фактором, определяющих объем импорта является объем внутреннего спроса в валютном выражении, а вот его эластичность по курсу рубля достаточно высока и составляет 0,95-1,1. Таким образом, совокупная реальная эластичность импорта по курсу находится где-то в рамках этого широкого интервала (0,1-1,2) – по нашим ощущениям она составляет порядка 0,6 – 0,8.

Таким образом, если представить себе, что целью Банка России будет сокращение импорта в 2011 году на 20-25% (от того растущего тренда, который мы нарисовали, т.е. 30-35% г/г до конца 2010 г. и 20% в 2011 г.), то её можно достичь девальвацией рубля на 12-20%.

Мы настойчиво предлагаем читателю серьезно отнестись к нашему качественному анализу, а вот к полученным количественным оценкам – с умеренной долей иронии. Цены на нефть могут как немного подрасти, так и снизиться (изменение нефтяных цен на $5/барр. смещает момент обнуления счета текущих операций примерно на четыре-пять месяцев), иностранные инвесторы могут решить вывести свои капиталы из России чуть раньше или чуть позже.

Впрочем, и про российское население не стоит забывать: олигархи могут начать более интенсивно выводить капиталы из России, а простой люд – покупать доллары или евро в обменниках, или просто конвертировать рублевые вклады в валютные, как это было... всего два года назад.