В настоящее время именно работа с такими запасами составляет значительную часть наиболее долгосрочных и рискованных капитальных затрат. Средний горизонт планирования инвестиционных проектов нефтегазодобывающих компаний в подобные проекты составляет порядка 10 - 25 лет.

При этом экономический эффект от реализации проектов необходимо определять уже на текущий момент. Сегодня становятся понятны те сложности, с которыми связаны повышенные высокие риски капитальных затрат при реализации крупных капитальных проектов.

Во-первых, это высокая неопределённость новых месторождений в сложных климатических, политических и геологических условиях, которая требует внедрения новых подходов и инструментов управления долгосрочными широкомасштабными проектами.

Во-вторых, очевидно, что стандартные решения не позволяют добиваться оптимальной реализации стратегии сложных активов. От проектных и функциональных команд будет все больше требоваться постоянный поиск и внедрение нестандартных решений.

В-третьих, вовлечение в реализацию крупных капитальных проектов большого количества функциональных и проектных команд корпоративного центра, дочерних обществ, научно-проектных институтов, подрядчиков и партнеров требует новых организационных решений в области коммуникаций и взаимодействия.

Управление крупными проектами требует разработки и внедрения инструментов интегрированного планирования и управления ресурсами проектов на всех этапах жизненного цикла проектов.

С учетом вышеперечисленных вызовов, компании пришли к осознанию необходимости применения системных подходов к долгосрочному инвестиционному планированию для снижения рисков крупных капитальных проектов.

Быстрое развитие мировых вертикально-интегрированных компаний и демонстрируемая многими из них на протяжении десятилетий жизнеспособность объясняются, прежде всего, их более высокой эффективностью по сравнению с неинтегрированными компаниями. Уменьшение издержек производства, распределения и сбыта продукции, а вследствие этого увеличение прибыли и отдачи от инвестиций - вот на что рассчитывают компании, принимая решение о вертикальной интеграции. Вместе с тем, для вертикально интегрированных нефтяных компаний (ВИНК) характерна высокая сложность управленческих решений, масштаб и стоимость которых существенно выше, чем в других сегментах экономики.

Опыт работы Молтен с ведущими ВИНК в России позволяет выделить следующие основные факторы, определяющие более высокую стоимость и повышенный риск инвестиций: • Длительный срок окупаемости инвестиций. Компания, интегрирующая в свою структуру добычу сырья, последовательные стадии его переработки, производство конечного продукта и сбытовую сеть, вынуждена осуществлять крупные инвестиции с длительным сроком окупаемости. Это надолго связывает ресурсы компании, ограничивает ее мобильность и гибкость к инвестиционным решениям. У таких компаний особенно велики постоянные издержки, связанные с необходимостью значительных затрат на поддержание производственных мощностей по всей вертикальной цепи, независимо от уровня спроса на конечную продукцию.

• Отрицательный экономический эффект. Крупные ВИНК с государственным участием имеют обязательства обеспечивать население страны энергией (топливом, теплом и т.д.). Для обеспечения данных обязательств нефтегазодобывающие компании зачастую вынуждены инвестировать в проекты с отрицательным экономическим эффектом.

• Сложность управления большим портфелем инвестиционных проектов. Поскольку большая часть проектов дезинтегрирована, задачи оптимизации инвестиционного портфеля и управления акционерной стоимостью нефтяной компании представляются более сложными с точки зрения эффективности инвестиций.

• Сложный механизм подготовки и принятия стратегических решений. Сложность вертикально-интегрированной структуры предполагает сложный механизм взаимодействия входящих в холдинг предприятий.

• Высокая стоимость ошибочных управленческих решений (высокая цена ошибок инвестиционных решений). В условиях большого количества объектов инвестиционной деятельности ВИНК (скважин, месторождений и т.д.), существует весьма актуальная задача выявления и вывода из эксплуатации отдельных нерентабельных объектов. При этом всегда существует риск неправильной оценки рентабельности отдельных объектов и связанная с этим проблема сверхвысокой стоимости таких ошибок.

• Неравномерность технического развития в отдельных звеньях производственной цепи. Такая проблема сдерживает технический прогресс из-за стремления окупить затраты на поддержание морально устаревших мощностей и может привести к дисбалансу в производственном потенциале отдельных звеньев.

Несмотря на ряд существенных различий по форме собственности и по структуре, ВИНК объединяет один общий признак - деятельность по всей цепочке технологического процесса: выявление нефтяных месторождений, разведка и добыча нефти, транспортировка нефти, превращение ее в продукты конечного пользования путем переработки (нефтепродукты и нефтехимия) и их реализация потребителю.

Максимизация акционерной стоимости ВИНК при реализации крупных капитальных проектов представляется сложной задачей и требует применения интегрированной модели управления инвестициями во всех ключевых звеньях ВИНК (нефтегазодобыча, транспортировка, нефтепереработка и сбыт) с учетом колебаний факторов внешней среды (цены на нефть, объемы поставок на мировые рынки и т.п.).

• Модель управления инвестициями объектов геологоразведки и нефтегазодобычи должна предусматривать дифференцированный принцип формирования проектов в нефтедобыче по месторождениям, чтобы иметь возможность выявлять и останавливать инвестиции в нерентабельные объекты эксплуатации.

• Модель управления транспортировкой товарной нефти должна предусматривать возможность оптимизации распределения сырья по направлениям поставок, в условиях динамически меняющихся объемов на входе (в пунктах отправки) и выходе (в конечных пунктах) внутренних и внешних маршрутов, интегрируясь при этом с моделями управления инвестициями нефтегазодобычи и нефтепереработки.

• Модель управления инвестициями нефтепереработки должна предусматривать возможность реконфигурации схемы построения нефтеперерабатывающего завода (НПЗ) в зависимости от капиталовложений, интегрируясь при этом с моделями нефтедобычи и транспортной системы. При этом должны учитываться действующие ограничения, существенно влияющие на конечную стоимость транспортировки, такие как: o ограничения по пропускной способности, o стоимость транспортировки по участкам маршрутов, o динамика спроса со стороны конечных потребителей, o сезонные колебания и другие.

• Модель сбыта нефтепродуктов должна учитывать динамику спроса и цен на нефтепродукты на внутреннем рынке (по регионам и нефтепродуктам), краткосрочные и долгосрочные прогнозы емкости рынка нефтепродуктов с учетом доли конкурирующих ВИНК и быть интегрирована с моделью нефтепереработки. Таким образом, инвестиционная политика ВИНК должна рассматривается с учетом сложного взаимодействия деятельности всех этих звеньев, при наличии корпоративных ограничений и предпочтений и необходимостью одновременного рассмотрения инвестиционных проектов по всем ключевым звеньям ВИНК, с учетом инфраструктурных (транспортной и сбытовой системы) и других особенностей на всех этапах жизненного цикла долгосрочных проектов. При этом необходимо учитывать сложный механизм взаимного влияния ключевых показателей деятельности холдинговой компании.

Пример управления эффективностью капитальных затрат

В качестве примера подхода к управлению эффективностью капитальных затрат мы предлагаем рассмотреть один из ключевых элементов жизненного цикла крупных капитальных проектов, на котором сейчас сосредоточено внимание большинства международных компаний, работающих с новыми типами запасов - геологоразведочные работы (ГРР). Ведь именно геологоразведочные проекты, особенно на ранних этапах проведения ГРР, характеризуются наиболее высокой степенью неопределенности и рисков, а также значительным объемом инвестиций. Здесь повышение эффективности инвестиционных вложений проектов во многом определяется подходами к формированию Инвестиционной программы по ГРР.

В общем виде алгоритм создания инвестиционной программы для ГРР включает следующие основные шаги:

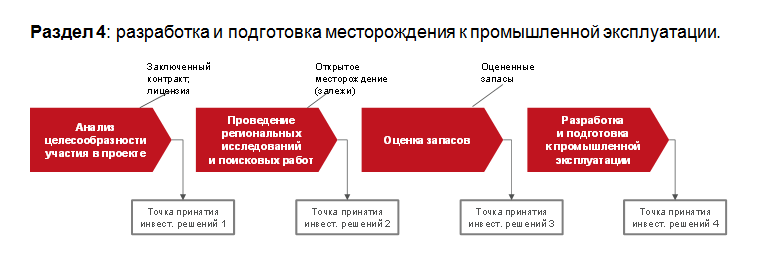

Шаг 1: Определение разделов ИП согласно этапам жизненного цикла месторождения Структура ИП определяется в соответствии с обобщенной последовательностью этапов геологоразведочных работ (см. рисунок 1). При этом рекомендуемая структура ИП может включать следующие разделы: Раздел 1: анализ целесообразности участия в проекте; Раздел 2: проведение региональных исследований и поисковых работ; Раздел 3: выполнение работ по оценке; Раздел 4: разработка и подготовка месторождения к промышленной эксплуатации.

Рисунок 1 - Последовательность геологоразведочных работ и точек принятия инвестиционных решений.

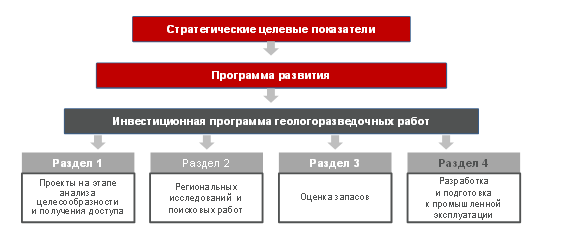

Шаг 2: Определение требований к ИП в целом, а также к отдельным разделам Программы с целью достижения стратегических целей компании и корпоративных требований к доходности инвестиций

Стратегические цели компании и требования к доходности инвестиций декомпозируются на уровень ИП и каждого раздела Программы (см. рисунок 2).

При этом критерии определения экономически эффективных проектов рассчитываются в соответствии со стратегическими целевыми показателями и утвержденной Программой развития. Как правило, горизонт планирования Программы развития ВИНК составляет от 10 до 15 лет.

Рисунок 2 - Декомпозиция стратегических показателей компании до уровня разделов ИП.

Шаг 3: Определение структуры бюджета ИП по разделам

Структура бюджета ИП определяется согласно объему инвестиций, который рассчитывается в результате декомпозиции стратегических показателей, с учетом статистических данных по ранее реализованным проектам. Отбор проектов для включения в разделы ИП геологоразведочных работ осуществляется на основании определенной структуры бюджета инвестиционных затрат.

Шаг 4: Определение структуры бюджета разделов ИП по категориям проектов

Структура бюджета разделов ИП определяется согласно категориям инвестиционных проектов, входящих в набор перспективных проектов, т.е. проектов, которые были проанализированы в точках принятия решений и соответствуют установленным требованиям по доходности инвестиций согласно установленным стратегическим целевым показателям.

На рисунке 3 представлен пример структуры инвестиционных затрат по категориям проектов для каждого раздела ИП.

P - процент экономически неэффективных проектов, которые включены в перечень приоритетных проектов;

(1-P) - процент экономически эффективных проектов;

Рисунок 3 - Структура инвестиционных затрат разделов ИП по категориям проектов.

Управление рисками при реализации геологоразведочных проектов

Другим важным аспектом повышения эффективности инвестиционных проектов в области ГРР является управление рисками.

Ни для кого не секрет, что в большинстве ВИНК отсутствует действенная система управления рисками геологоразведочных проектов.

Опыт Молтен показывает, что эффективность управления рисками во многом определяется эффективностью процесса взаимодействия служб главного геолога и службы инвестиционного планирования. Каждая из данных служб, в свою очередь, должна использовать соответствующие инструменты для снижения рисков.

Общий подход Молтен к управлению рисками при реализации проектов ГРР представлен на рисунке 4.

Анализ результатов работы ВИНК показывает, что компании, использующие данный подход, имеют значение показателя ROI по инвестиционным проектам более 15% при среднем значении данного показателя в отрасли на уровне 6-8%.

Рисунок 4 - подход Молтен к управлению рисками при реализации проектов ГРР

Вышеприведенный пример показывает, что для эффективного управления долгосрочным развитием бизнеса нефтегазовых компаний на всех этапах жизненного цикла месторождений, требуется использовать системный подход к инвестиционному планированию.

Такой подход должен включать формирование действенных инвестиционных программ и эффективное управление рисками, что позволит осуществлять освоение ресурсов, которые компании до сегодняшнего дня откладывали подальше.

Поэтому принцип «подальше положишь - поближе возьмешь» становится как нельзя более актуальным.