Традиционный пост с анализом ситуации с хранением газа в ЕС Газпром опубликовал в своем Telegram-канале 2 сентября 2025 г.

Отбор не восполнен!

Газпром приводит данные Gas Infrastructure Europe (GIE) на 31 августа 2025 г., т.е. за 5 месяцев закачки газа, согласно которым в в европейских ПХГ:- восполнено только 2/3 объема газа, отобранного из них прошлой зимой,

- разрыв между отобранным и закачанным объемом значительный - 18,9 млрд м3, второй по величине на эту дату за историю наблюдений.

А. Миллер отметил, что, судя по текущей динамике закачки, отдельным странам Европы будет сложно достичь целевого показателя - 90% заполненности ПХГ. В числе таких стран А. Миллер назвал Германию и Нидерланды, которые входят в пятерку стран с самым большим объемом мощностей хранения в Европе. В настоящее время хранилища Германии заполнены на 71,1%, Нидерландов - на 64,8%, что создает серьезные риски дефицита газа в случае резких или продолжительных холодов.

Также глава Газпрома указал на проблему регионального газового баланса в Прибалтике. Единственное в регионе Инчукалнское ПХГ заполнено лишь наполовину, а среднесуточная закачка газа в хранилище находится на исторически минимальном уровне. Т.е. подготовка к зиме фактически сорвана.

«В Европе, похоже, до сих пор не осознают масштаба проблемы с закачкой газа в ПХГ. Как известно, сезон отбора газа из хранилищ Европе нередко приходится начинать уже в первой половине октября. Времени для того, чтобы хоть как-то исправить ситуацию, остается все меньше», - отметил А. Миллер.

Все плохо?

Осенне-зимний период (ОЗП) 2024/2025 гг. в Европе был по погодным условиям ближе к климатической норме, чем 2 предыдущих года, которые оказались аномально теплыми. В связи с этим из сезона отбора (завершился 29 марта), ЕС вышел с ПХГ, заполненными на 33,63%, что ниже показателя теплых 2024 и 2023 гг., но близко к среднему за 10 лет показателю на момент завершения сезона отбора (37,4%).Сезон закачки оказался достаточно сложным, в т.ч. на фоне аномальной жары в июле-августе 2025 г., низкой выработки ветряных электростанций (ВЭС), выбытия одного из маршрутов поставок газа (транзит российского газа через Украину), перебоев с добычей на шельфе Норвегии и др. факторов. В итоге газовые котировки на хабе TTF с начала сезона закачки практически не опускались ниже 400 долл. США/1000 м3, тогда как ранее такой уровень цен был характерен лишь для периодов резких зимних похолоданий. Напряженность на рынке сохранялась даже несмотря на то, что ЕК смягчила требования к заполнению ПХГ, оставив целевой показатель на уровне 90%, но разрешив достичь его странам-членам не четко к 1 ноября, а в период с 1 октября по 1 декабря, что должно было снизить ажиотаж и ограничить рост цен.

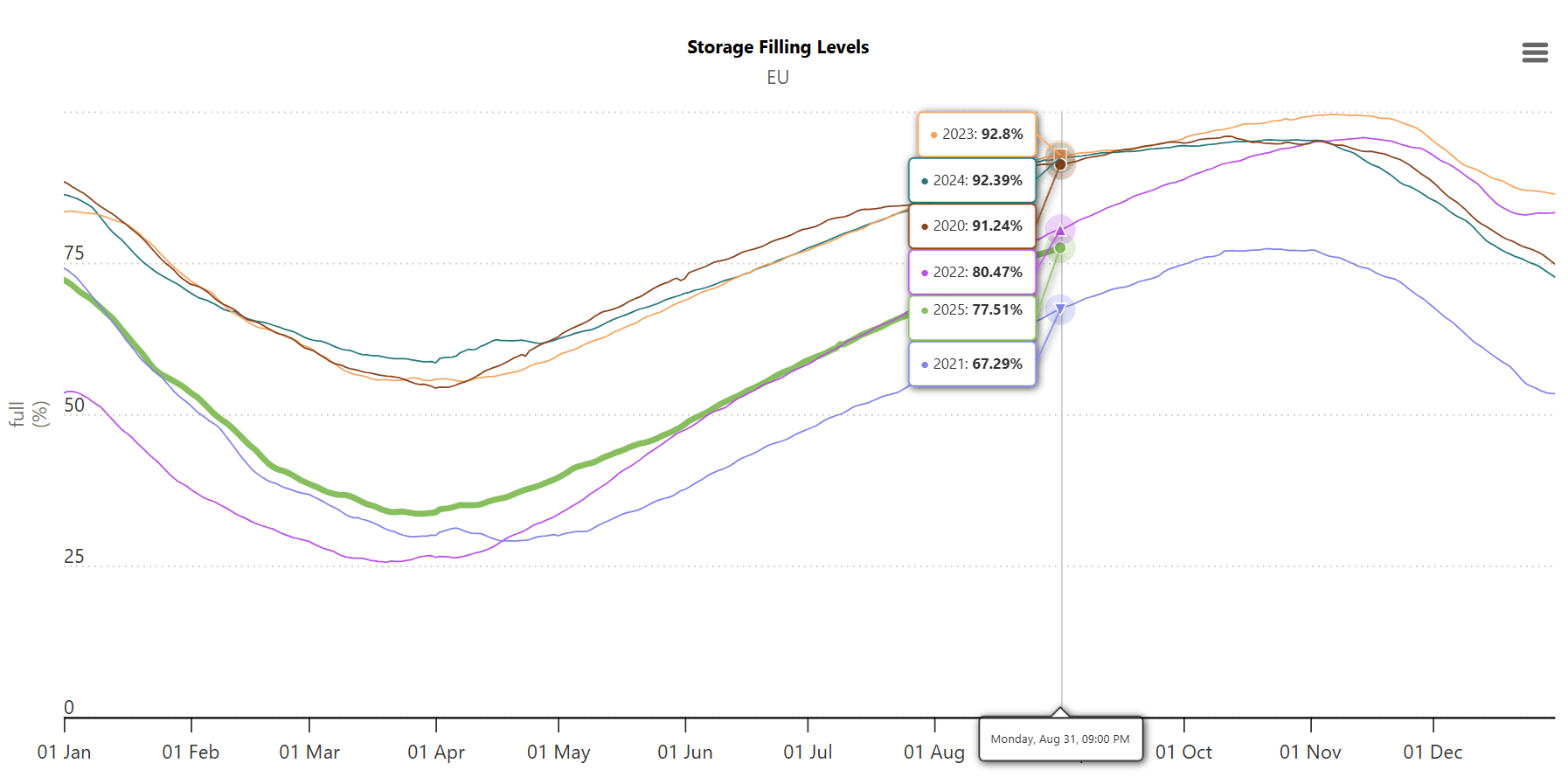

Данные GIE на 31 августа 2025 г. отражают следующую динамику (GIE приводит данные по запасам газа в энергетических единицах, пересчет в объемные единицы зависит от используемого коэффициента, в т.ч по калорийности газа):

- ПХГ в ЕС заполнены на 77,51%, в них находится 83,1 млрд м3 газа,

- уровень заполненности в странах с наибольшими мощностями подземного хранения газа:

- Италия - 88,4%,

- Германия - 71,04%,

- Франция - 86,53%,

- Нидерланды - 64,8%,

- Австрия - 81,28%;

- с момента начала закачки 29 марта 2025 г., европейские газовые компании запасли в ПХГ 46,72 млрд м3 газа,

- с учетом того, что за предыдущий сезон отбора из ПХГ было отобрано 66,82 млрд м3 газа, то к 31 августа удалось восполнить 69,92% отобранного газа,

- для достижения 90%-ного уровня заполнения ПХГ к 1 ноября осталось закачать 13 млрд м3 газа с темпом 217 млн м3/сутки при текущем темпе порядка 297 млн м3/сутки.

Т.е. формально ситуация выглядит вполне контролируемой и не должна вызывать опасений. Однако тревожные моменты есть и Газпром на них обращает внимание. Лежащий на поверхности момент связан с тем, что дата достижения целевого уровня заполнения ПХГ уже приходится на сезон отбора. Традиционно поднимать газ из ПХГ компании в ЕС начинают в середине октября, а в отдельные годы отбор начинался и в начале месяца.

Есть и более глубинные факторы. Газпром уже не раз говорил, что ЕС использует ПХГ не по назначению, т.к. ПХГ предначены не для накопления запасов газа на ОЗП, а для сглаживания суточных и погодных пиков спроса при стабильных внешних поставках. Т.е. ЕК ставит эксперимент над газовым рынком Европы, который в последние годы не приводил к серьезным проблемам только благодаря мягкой погоде.

Ситуация в предстоящий ОЗП также зависит от погодных факторов - при мягкой погоде проблем возникнуть не должно, хотя степень надежности газоснабжения ЕС снижается из-за выпадения украинского транзита и рисков использования украинских ПХГ для хранения газа европейских трейдеров.

Что беспокоит Газпром?

Для Газпрома такая ситуация выглядит странно, поскольку надежность поставок газа в период ОЗП в климатических условиях России является фактором жизнеобеспечения. К ОЗП 2025/2026 гг. Газпром планирует сформировать в российских ПХГ рекордный оперативный резерв газа объемом 73,17 млрд м3 (против 73,034 млрд м3 в прошлом сезоне) и сохранить максимальную суточную производительность ПХГ на рекордном уровне - 858,8 млн м3/сутки. По состоянию на конец августа в ПХГ компании уже закачано 89,3% целевого объема газа.Фокус на надежности поставок заставляет Газпром беспокоиться по поводу Инчукалнского ПХГ в Латвии. На 31 августа 2025 г. ПХГ заполнено на 51,95%, в нем находится 1,22 млрд м3 газа. Между тем, Ичукалнс является единственным крупным ПХГ в регионе (2,3 млрд м3 активного газа), другие ПХГ в регионе (Калининградское, Невское и Гатчинское ПХГ Газпрома) заметно меньше. Кроме того ПХГ также считается одним из лучших по производительности для ПХГ в терригенных отложениях (до 30 млн м3/сутки). Исторически так сложилось, что Инчукалнское ПХГ в наиболее холодные периоды является практически единственным источником газоснабжения не только для Латвии и Эстонии, но и Псковской области.