Спрос на нефть

ОПЕК оставила без изменений прогноз роста мирового спроса на нефть в 2026 г. на 1,38 млн барр./сутки, до 106,52 млн барр./сутки. По прогнозам ОПЕК, В 2027 г. спрос на нефть в мире увеличится на 1,34 млн барр./сутки и составит 107,86 млн барр./сутки.Согласно еще раз подтвержденной оценке ОПЕК, в 2025 г. спрос на нефть в мире составил 105,14 млн барр./сутки. Такой же показатель был отражен и в предыдущем докладе.

ОЭСР

ОПЕК скорректировала оценку спроса в странах Организации экономического сотрудничества и развития (ОЭСР) за 2025 г. в сторону понижения: согласно январскому отчету, показатель составил 45,94 млн барр./сутки, что на 20 тыс. барр./сутки меньше декабрьского прогноза.При этом организация сохранила прогноз роста спроса на нефть в странах ОЭСР в 2026 г. на уровне 150 тыс. барр./сутки. При этом абсолютный показатель ожидаемого спроса был незначительно скорректирован в сторону понижения - до 46,09 млн барр./сутки против 46,11 млн барр./сутки в декабрьском отчете.

В 2027 г., по прогнозам ОПЕК, спрос на нефть в странах ОЭСР вырастет на 100 тыс. барр./сутки, до 46,19 млн барр./сутки.

В США спрос на нефть в 2026 г. может вырасти на 110 тыс. барр./сутки, до 20,92 млн барр./сутки, в странах Европы, входящих в ОЭСР, - на 20 тыс. барр./сутки, до 13,48 млн барр./сутки. В 2027 г. в США спрос вырастет на 80 тыс. барр./сутки, до 21,00 млн барр./сутки, в европейских странах ОЭСР - на 40 тыс. барр./сутки, до 13,52 млн барр./сутки.

В первом квартале 2026 г. ОПЕК ожидает стабильный экономический рост в регионе ОЭСР Америка. Основным драйвером станут США, где возобновление государственных расходов после временной приостановки работы правительства, а также смягчение денежно-кредитной политики и снижение торговой напряженности поддержат деловую активность. На этом фоне спрос на нефть в регионе в первом квартале вырастет на 80 тыс. барр./сутки к аналогичному периоду прошлого года.

В целом по 2026 г. экономика США сохранит текущую динамику благодаря росту потребительских расходов и снижению неопределенности в торговой сфере, в частности, за счет «перемирия» в отношениях с Китаем. Ожидается, что темпы роста ВВП США превысят показатели 2025 г., а улучшение экономической ситуации в Канаде и Мексике дополнительно поддержит региональный спрос на нефть, который увеличится на 120 тыс. барр./сутки - до 25,5 млн барр./сутки.

Спрос на нефтепродукты в 2026 г. будет расти преимущественно за счет бензина и авиакеросина. В нефтехимическом секторе прогнозируется увеличение потребления СУГ и нафты. При этом спрос на дизельное топливо, мазут и прочие нефтепродукты покажет умеренное снижение. В 2027 г. ОПЕК прогнозирует сохранение здоровой экономической активности в США и дальнейший рост регионального спроса на 87 тыс. барр./сутки.

Не-ОЭСР

ОПЕК сохранила без изменений прогноз роста спроса на нефть в странах вне ОЭСР на 2026 г. При этом организация незначительно повысила оценку спроса на 2025 г. до 59,20 млн барр./сутки (против 59,17 млн барр./сутки в декабрьском прогнозе).Так, спрос на нефть в странах вне ОЭСР в 2026 г. вырастет на 1,23 млн барр./сутки, до 60,43 млн барр./сутки, в 2027 г. - на 1,24 млн барр./сутки, до 61,67 млн барр./сутки.

Китай в 2026 г. увеличит спрос на нефть на 200 тыс. барр./сутки, до 17,06 млн барр./сутки, Индия - на 220 тыс. барр./сутки, до 5,87 млн барр./сутки. В 2027 г. Китай увеличит спрос на 200 тыс. барр./сутки, до 17,26 млн барр./сутки, Индия - на 220 тыс. барр./сутки, до 6,09 млн барр./сутки.

В первом квартале 2026 г. ОПЕК ожидает сохранения положительной динамики китайской экономики. Снижение торговой напряженности между КНР и США на фоне действующего перемирия поддержит спрос на нефтепродукты. Рост потребления будет обеспечен увеличением доходов населения, бюджетной поддержкой и инвестициями в инфраструктуру при сохранении низкой инфляции.

В целом по итогам 2026 г. экономика Китая продемонстрирует стабильный рост, хотя его темпы будут несколько ниже уровня 2025 г. Поддержку окажут стабилизация рынка недвижимости и расширение экспорта за счет диверсификации поставок. Курс властей на стимулирование внутреннего потребления и мягкая макроэкономическая политика станут дополнительными факторами роста спроса на нефть.

В структуре потребления основным драйвером останутся авиаперевозки: высокая активность на международных и внутренних рейсах обеспечит спрос на авиакеросин. Также ожидается рост потребления СУГ и нафты для нужд нефтехимии. Реализация государственной политики по развитию отрасли («oil-to-chemicals») обеспечит ежегодный прирост добавленной стоимости свыше 5%. В секторе моторного топлива прогнозируется умеренный рост спроса на бензин и дизель, в то время как потребление мазута может снизиться.

В 2027 г. экономическая и транспортная активность в стране останется стабильной, что в сочетании с восстановлением строительного сектора обеспечит дальнейшее расширение спроса на нефтепродукты.

Предложение

ОПЕК оставила без изменений прогноз добычи жидких углеводородов (ЖУВ) в странах, не входящих ОПЕК+, в 2026 г. Так, прогнозируется, что в 2026 г. добыча ЖУВ в странах, не входящих ОПЕК+, вырастет на 630 тыс. барр./сутки и составит в среднем 54,78 млн барр./сутки. Ожидается, что основными драйверами роста добычи ЖУВ станут Бразилия, Канада, США и Аргентина.В 2027 г. добыча нефти странами вне ОПЕК+, как прогнозируется, вырастет на 610 тыс. барр./сутки, до 55,39 млн барр./сутки. Прогнозируется, что в 2027 г. рост будет в основном обусловлен Бразилией, Канадой, Катаром и Аргентиной.

Так, США увеличат добычу ЖУВ в 2026 г. на 100 тыс. барр./сутки, до 22,32 млн барр./сутки, в 2027 г. - на 30 тыс. барр./сутки, до 22,35 млн барр./сутки.

Россия в декабре 2025 г. снизила добычу нефти на 73 тыс. барр./сутки, до 9,304 млн барр./сутки, и добывала меньше плана ОПЕК+ с учетом компенсаций и добровольных сокращений на 270 тыс. барр./сутки.

Россия в декабре должна была добывать 9,574 млн барр./сутки с учетом всех добровольных ограничений. При этом компенсировать сверхдобычу в этом месяце не требовалось. В результате фактическая добыча оказалась ниже установленного плана на 270 тыс. барр./сутки.

Сейчас добыча нефти в РФ ограничена сделкой ОПЕК+. С начала 2024 г. по март 2025 г. базовая квота России на добычу с учетом добровольных ограничений составляла 8,978 млн барр./сутки. Этот показатель не учитывал обязательства по компенсации сверхдобычи, которая была допущена в период добровольных ограничений.

С апреля 2025 г. РФ, согласно плану ОПЕК+, приступила к наращиванию добычи, и этот показатель ежемесячно будет постепенно повышаться. Изначально восстановление добычи было рассчитано до сентября 2026 г., но страны ОПЕК+ начали увеличивать добычу более высокими темпами на фоне благоприятной ситуации на рынке нефти.

В начале ноября 2025 г. восемь ведущих стран ОПЕК+ согласовали на первый квартал текущего года решение приостановить дальнейший рост добычи в связи с сезонностью. Так, квоты стран на добычу нефти в январе - марте 2026 г. аналогичны квотам на декабрь 2025 г. Квота России на добычу нефти на этот период составляет 9,574 млн барр./сутки, Саудовской Аравии - 10,103 млн барр./сутки, Ирака - 4,273 млн барр./сутки, ОАЭ - 3,411 млн барр./сутки, Кувейта - 2,580 млн барр./сутки, Казахстана - 1,569 млн барр./сутки, Алжира - 971 тыс. барр./сутки, Омана - 811 тыс. барр./сутки без учета компенсаций сверхдобычи нефти.

На последнем заседании восьмерка ОПЕК+ сохранила это решение в силе.

Баланс глазами ОПЕК

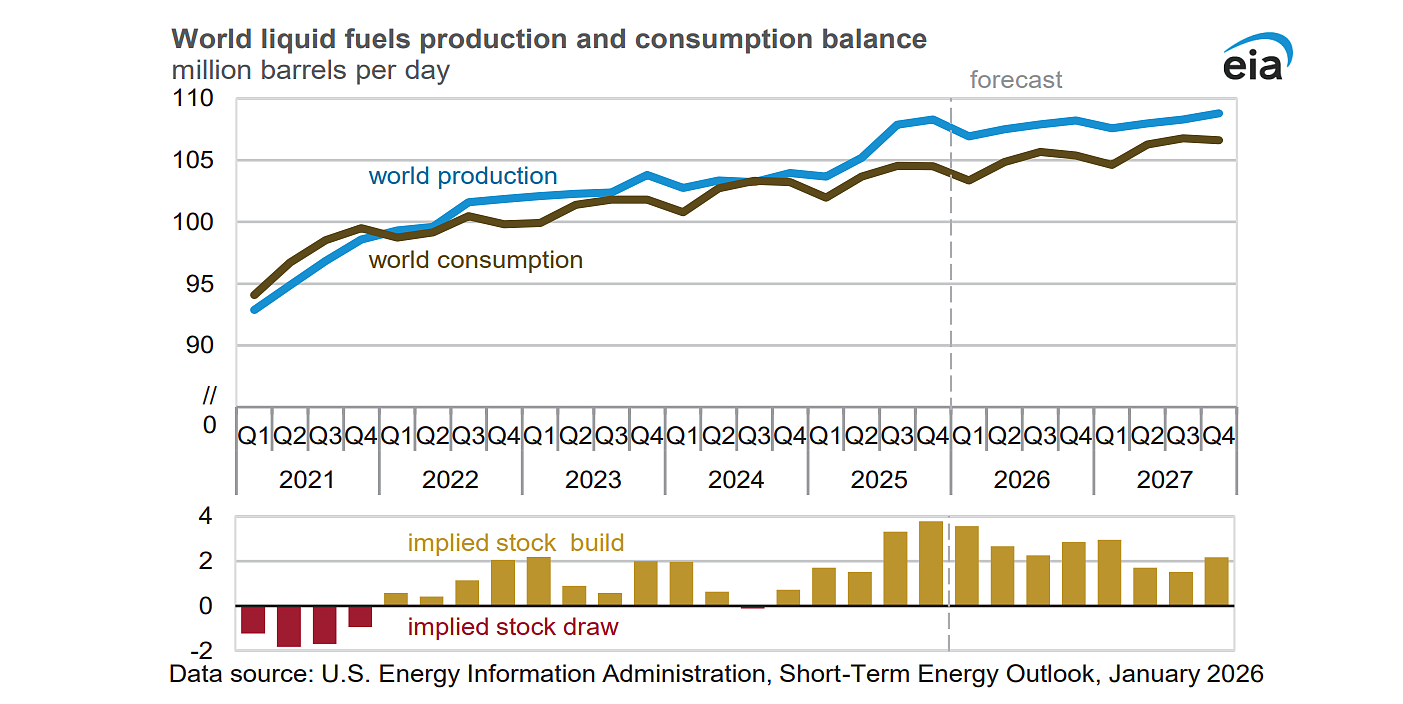

Глобальный нефтяной рынок ОПЕК оценивает как дефицитный на протяжении 3 последних лет – в 2023 г. дефицит составил 100 тыс. барр./сутки, в 2024 г. – 1,2 млн барр./сутки, в 2025 г. – 400 тыс. барр./сутки (спрос в 2025 г. составил 105,1 млн барр./сутки, добыча жидких углеводородов – 104,7 млн барр./сутки).Оценки ключевых энергетических агентств относительно баланса рынка по итогам 2025 г. кардинально разошлись. Если ОПЕК говорит о дефиците на уровне 400 тыс. барр./сутки, то западные аналитические институты представляют принципиально иную картину.

Так, по оценке Управления энергетической информации США (EIA), рынок завершил 2025 г. с существенным профицитом в 2,59 млн барр./сутки. Ожидается, что Международное энергетическое агентство (МЭА) также подтвердит избыток предложения: согласно последним прогнозам, профицит может составить около 2,3 млн барр./сутки (при предыдущей оценке в 2,28 млн барр./сутки).

Столь значительный разрыв в цифрах - почти в 3 млн барр. - подчеркивает сохраняющуюся неопределенность в отрасли и разницу в методологиях оценки спроса и предложения. В этих условиях стабильность рынка в 2026 г. будет во многом зависеть от того, чьи прогнозы окажутся ближе к реальности

Запасы нефти

Предварительные данные за ноябрь 2025 г. показывают, что коммерческие запасы нефти и нефтепродуктов в странах ОЭСР составили 2,840 млрд барр. Это на 4 млн барр. выше по сравнению с октябрем 2025 г., и на 101,5 млн барр. ниже среднего показателя за 2015-2019 гг. (показатель используется для оценки эффективности балансировки рынка в рамках соглашения ОПЕК+).Запасы нефти выросли на 8,1 млн барр., до 1,346 млрд барр., нефтепродуктов - сократились на 4,1 млн барр., до 1,494 млрд барр. Запасы нефти в странах ОЭСР были на 104,7 млн барр. меньше среднего показателя за 2015-2019 гг., нефтепродуктов - на 3,2 млн барр. выше.

В пересчете на дни форвардного покрытия, коммерческие запасы стран ОЭСР в ноябре 2025 г. выросли на 0,2 суток по сравнению с предыдущим месяцем и составили 62,2 суток. Показатель сохранился на уровне среднего значения за 201502019 гг., продемонстрировав отсутствие выраженной динамики.

Добыча ОПЕК и ОПЕК+

Согласно данным вторичных источников, страны - участницы соглашения ОПЕК+ без учета Ливии, Ирана и Венесуэлы, освобожденных от исполнения сделки, в декабре 2025 г. сократили добычу нефти с учетом всех добровольных сокращений добычи на 197 тыс. барр./сутки, до 37,437 млн барр./сутки. С учетом всех добровольных ограничений и графиков компенсаций, предусмотренных декабрь, страны ОПЕК+ должны были добывать 38,221 млн барр./сутки. Таким образом, альянс добывал ниже плана на 784 тыс. барр./сутки.Среди ведущих восьми стран ОПЕК+ Россия отстала от квоты в декабре на 270 тыс. барр./сутки, ОАЭ отстали от плана на 19 тыс. барр./сутки, Ирак - на 34 тыс. барр./сутки, Саудовская Аравия - на 25 тыс. барр./сутки, а Кувейт добывал на 4 тыс. барр./сутки меньше плана. Алжир практически уложился в квоту, добывал ниже на 1 тыс. барр./сутки.

Ниже договоренностей, предусмотренных ОПЕК+, оказалась добыча и у ряда африканских стран:

- у Южного Судана - на 8 тыс. барр./сутки,

- Судана - на 46 тыс. барр./сутки,

- Конго - на 16 тыс. барр./сутки,

- Экваториальной Гвинеи - на 12 тыс. барр./сутки.

Среди стран ОПЕК, которые не участвуют в ограничениях по сделке ОПЕК+, в Ливии в декабре добыча увеличилась на 21 тыс. барр./сутки, до 1,311 млн барр./сутки, в Иране - упала на 1 тыс. барр./сутки, до 3,187 млн барр./сутки, в Венесуэле - на 60 тыс. барр./сутки, до 896 тыс. барр./сутки.