|

Наталья Зубаревич |

Где-то кризис уже позади, в некоторых сферах он еще проявляется, а, например, в сфере долговой нагрузки на бюджеты субъектов федерации основные кризисные эффекты проявятся в будущем. Эти три слоя-среза кризисных процессов и формируют картину развития страны в 2010 г. К ней добавляется пространственный ракурс: ситуация в промышленности, инвестициях, на рынке труда, в доходах населения и состоянии бюджетов сильно различается по регионам, отмечает директор региональных программ Независимого института социальной политики (НИСП) Наталья Зубаревич.

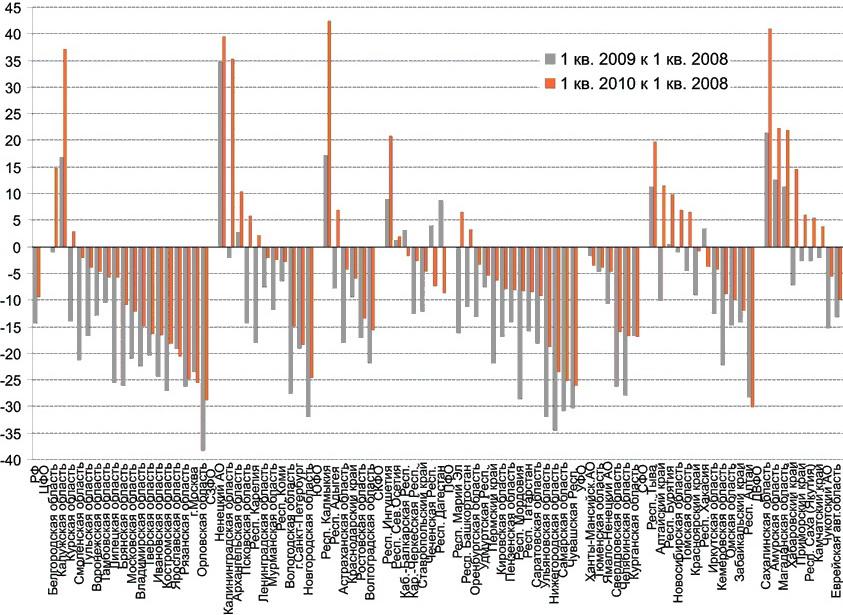

Промышленность стала выходить из кризиса уже со второй половины 2009 г. Показатели 2010 г. не вполне сопоставимы с предыдущими годами, т. к. Росстат в индексе промышленного производства изменил соотношение отраслей в пользу сырьевых, менее прочих подверженных кризисному сокращению объема производства. Таким образом, чисто статистически показатели индекса улучшились, что следует принимать во внимание. Тем не менее, попробуем сравнить динамику промышленности, взяв за базу 1-й квартал 2008 г. Отсчет от докризисных показателей нарастающим итогом позволяет лучше оценить кризисную траекторию.

Динамика промышленного производства

В большинстве регионов страны объем промышленного производства, достигнув «дна» падения в первом квартале 2009 г., затем вырос, в некоторых регионах кризисный спад был полностью (Белгородская, Калининградская, Калужская области, республика Башкортостан) или почти полностью компенсирован (см. рис. 1) к концу первого-началу второго квартала 2010 г.

Но есть территориальные группы и типы регионов, в котором промышленное производство возвращается к своему докризисному уровню крайне медленно. Прежде всего, это федеральные города.

Некоторые регионы на наших глазах становятся депрессивными (Орловская область), иные не вышли еще из депрессии 90-х гг. (Костромская, Ивановская, Тверская, Ульяновская, Курганская области, Чувашия, Забайкальский край).

Кризис затягивается и в регионах со значительной долей машиностроения в структуре промышленности. Среди них хуже всего ситуация в Самарской области, медленно выходят из спада Ярославская, Рязанская, Нижегородская области. «Застряли на полпути» ведущие металлургические регионы страны (Вологодская, Челябинская, Свердловская области), с еще большим трудом выходит из сильнейшего кризисного спада Новгородская область, производящая минеральные удобрения. На Юге к числу наиболее пострадавших относятся Ростовская и Волгоградская области.

Рисунок 1. Динамика промышленного производства, в % к 1 кварталу 2008 г. (рейтинг регионов по федеральным округам)

Инвестиции: отрицательная динамика у полстраны

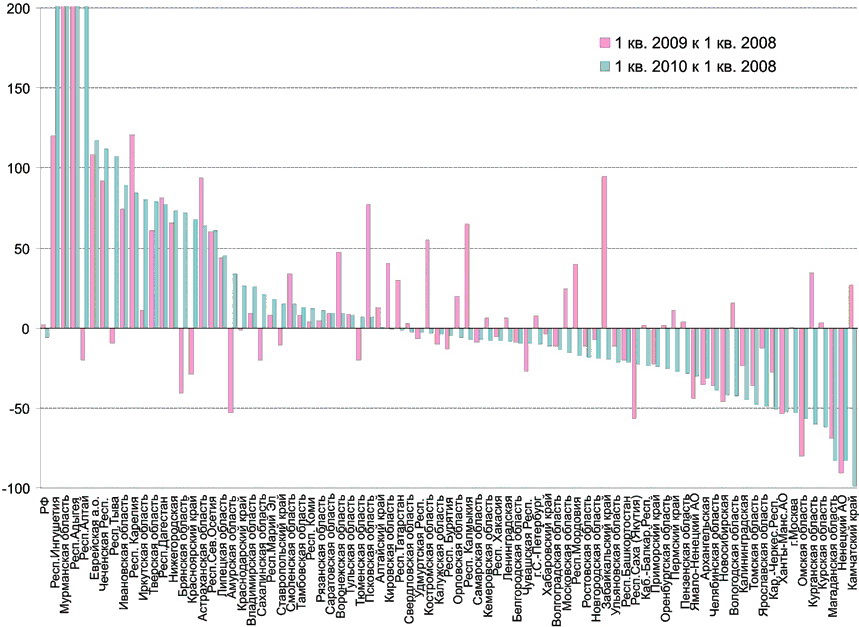

Данные об инвестициях за 1-й квартал 2010 г. пока не опубликованы, но многое проясняет динамика жилищного строительства, где ситуация продолжает ухудшаться. Если в 1-м квартале 2009 г. в целом по стране еще сохранялся рост объемов ввода жилья (на 2% к 1-му кварталу 2008 г.), то в 1-м квартале 2010 г. объемы сократились на 6% к тому же периоду 2008 г. (к 1-му кварталу 2009 г. — на 8%). Увеличилось число регионов с отрицательной динамикой — с 36 в 1-м квартале 2009 г. (43% регионов) до 48 в 2010 г. (58% регионов) (рис. 2).

Ухудшил показатели всей страны коллапс жилищного строительства в Москве (ввод жилья в 1-м квартале 2010 г. сократился более чем в два раза) и Московской области (рост на четверть в 1-м квартале 2009 г. сменился спадом на треть в 1-м квартале 2010 г., к соответствующему периоду предыдущего года).

Кризисный спад жилищного строительства в регионах мог быть более сильным, если бы не масштабные трансферты регионам из федерального Фонда содействия реформе ЖКХ, выделяемые на программу переселения из ветхого и аварийного жилья. Они поддержали жилищное строительство более чем в половине регионов страны. Вторым фактором стало повышение доли ввода жилья индивидуальными застройщиками (с 52% в 1-м квартале 2009 г. до 55% в 1-м квартале 2010 г.). Многие строительные компании, перегруженные долгами, оказались на грани банкротства, а частные застройщики воспользовались тем, что в период кризиса заметно подешевели строительные материалы — и строительство дома стало более доступным.

Рисунок 2. Ввод жилья в % к 1 кварталу 2008 г.

Потребление

Показатели потребления (оборот розничной торговли) выявляют территории, в разной степени затронутые кризисом (рис. 3). Как и в 2009 г., сохранилась позитивная динамика потребления на юге (Южный и новый Северокавказский федеральные округа), а также в подавляющем большинстве регионов Дальнего Востока. Быстрее всего растет потребление в слаборазвитых республиках, в том числе в Чечне — просто фантастическими темпами, в два раза за два года, если верить статистике.

По сравнению с 1-м кварталом 2009 г. улучшилась ситуация в большинстве регионов Центра, за исключением Ярославской области, и в части регионов Поволжья, за исключением Пермского края, Самарской и, особенно, Ульяновской областей.

Проблемными территориями со сжимающимся потреблением остаются ведущие нефтегазодобывающие регионы Уральского ФО, половина регионов Северо-Запада и Сибири. С осторожностью можно предполагать, что некоторое улучшение состояния экономики в регионах экспортной специализации не сопровождалось адекватным ростом потребления населения. Скорее всего, это результат однонаправленного действия ряда факторов — замедленного роста заработков (бизнес пытается снизить издержки), сохранения повышенной безработицы (в том числе скрытых форм), а также отрезвления населения после бума потребительского кредитования, обернувшегося тяжелыми проблемами для многих домохозяйств в период кризиса. Кредиты пришлось отдавать из последних сил или реструктурировать.

Рисунок 3. Динамика оборота розничной торговли, в % к 2008 г. (рейтинг по федеральным округам)

Долги субъектов федерации

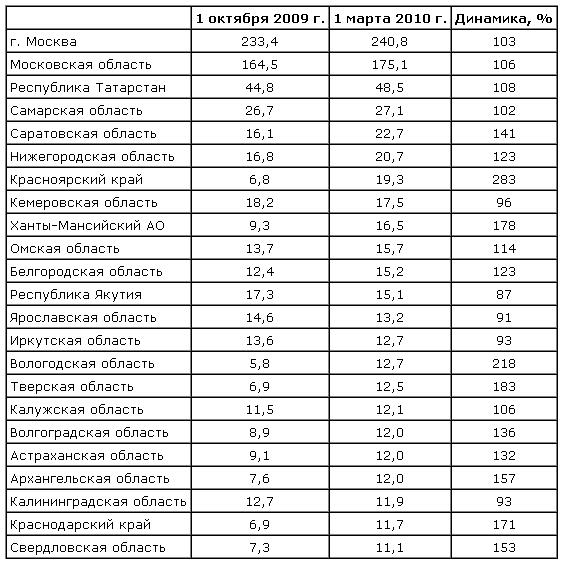

Еще одна отложенная проблема — долги регионов и муниципалитетов, которые стали бременем в период кризисного сжатия доходов консолидированных бюджетов субъектов РФ. В табл. 1 показаны регионы с самым большим объемом долга, и в подавляющем большинстве из них долг за полгода вырос. Например, в Красноярском крае, Вологодской и Тверской области — в два и более раза. Только в Якутии, Ярославской, Кемеровской, Калининградской и Иркутской областях долг удалось сократить.

Таблица 1. Суммарный объем госдолга регионов и долга муниципалитетов, млрд руб. (регионы с объемом более 10 млрд руб.)

Еще один ракурс — способность регионов отдавать долги. Она зависит от бюджетной самостоятельности регионов, т.е. доли собственных (налоговых и неналоговых) доходов консолидированных бюджетов (рис. 4). Повышенная доля долгов в высокодотационных регионах (слаборазвитых и удаленных) говорит только о том, что их собственные доходы малы. Как уже отмечалось в предыдущих мониторингах, максимальны риски для Московской области, они повышены для половины регионов Центра, трети регионов Северо-Запада, Астраханской, Саратовской и Омской областей, Татарстана. С учетом преобладающей динамики накопления долгов проблема не просто отложена, она «дозревает».

Рис. 4. Суммарный госдолг бюджетов регионов и долг муниципалитетов на 1 марта 2010 г., в % к налоговым и неналоговым доходам консолидированного бюджета субъекта РФ за 2009 г. (рейтинг по федеральным округам)

Подробнее см. мониторинг на сайте Независимого института социальной политики