Прошло 10 лет, когда В. Путин в Послании Президента РФ в 2007 г поставил вопрос «Как мы относимся к использованию природных ресурсов России? Действительно ли мы получаем от них максимальную выгоду?»

Попытаемся, в настоящей статье прояснить ситуацию, складывающуюся в российской индустрии нефте и газопереработке и нефтегазохимии, обосновать наше место в мировом разделении труда.

Нефтехимический комплекс занимает ведущие позиции в мировой экономике. Продукция нефтегазохимии находит применение во всех отраслях мировой экономики: строительстве, машиностроении, авиастроении, космической отрасли, электронике, средствах коммуникации, агропромышленном комплексе, медицине, упаковочной отрасли, в производстве товаров для спорта, отдыха, туризма, в товарах бытового назначения и тд.

В мировой практике переработка нефти и природного газа в продукцию нефтегазохимии относится к числу наиболее быстро развивающихся отраслей, обеспечивающих рабочие места в потребляющих отраслях промышленности.

В таблице 1 представлена доля нефтегазохимического комплекса в ВВП ведущих стран.

|

Доля нефтегазохимии в ВВП, % |

|

|

Китай |

8,9 |

|

Япония |

8,2 |

|

Германия |

6,9 |

|

США |

6,1 |

|

Россия |

1,1 |

Нефтегазохимия относится к базовым сегментам российской экономики. Значительное влияние на развитие нефтегазохимического комплекса оказывает и в перспективе будут оказывать вопросы добычи нефти и газа, объемов их экспорта и переработки, особенно глубокой переработки углеводородного сырья.

«Русь, куда несёшься ты? Дай ответ»

Тренд развития экономики России сформировался в период 1991-2016 г и занял устойчивое стабильное положение. Экономическая парадигма: сырьё в обмен на технологии, продовольствие и прочие продукты потерпела полный крах в условиях низких цен на нефть и газ с одновременным вводом санкций против нашей страны.

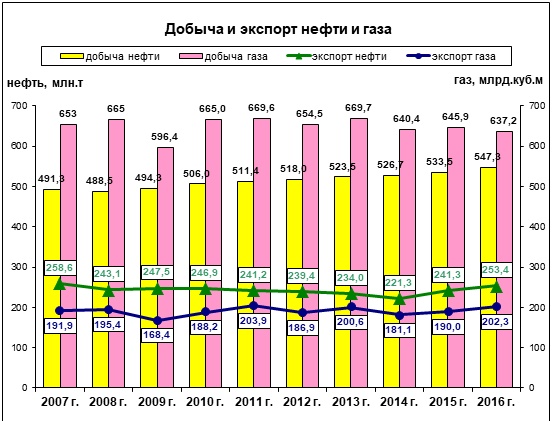

Основой экономического развития российской нефтегазохимии стала экспортно-сырьевая модель. На диаграмме (рис. 1) представлена характеристика ресурсного потенциала нефтегазохимии за прошедшее десятилетие.

Добыча нефти в период 2007 - 2016 гг увеличилась на 11,4%, добыча газа снизилась в 2016 г относительно 2007 г на 2,1%.

Доля экспорта нефти от добычи в 2007 г составляла 52,6%, газа - 29,4%. Доля экспорта нефти от добычи в 2016 г составила 46,3%, газа - 31,7%.

Переработка нефти и газа обеспечила в 2007 г получение легкого углеводородного сырья (нафта, СУГ, этан) в размере 24,6 млн т, из которых на нефтегазохимию использовано 8,3 млн т, те. 33,7% и 52% УВС экспортируется. В 2016 году получено 29,8 млн т углеводородного сырья, из них 10,7 млн т (23%) направлено на производство нефтегазохимической продукции и 64,1% на экспорт.

За ретроспективный период 2007-2016 гг экспорт нефти, газа и углеводородного сырья оставался неизменным приоритетом развития экономики, те. «сырьевая игла» в полном смысле этого понятия.

Без создания нефте и газохимических производств с углубленной переработкой нефти и газа решить проблему зависимости экономики от экспорта углеводородного сырья невозможно.

Как в развитых, так и в развивающихся странах растет число нефте и газоперерабатывающих и химических заводов. В США на 1 долл США добываемого сырья приходится 10 долл США добавленной стоимости.

В России на 1 долл США добываемого сырья приходится 2 долл США добавленной стоимости. Увеличение степени извлечения всех ценных компонентов нефти и природного газа способствует расширенному производству целых классов новых химических материалов: пластмасс, смол, каучуков и продуктов их переработки в пленки, листы, трубы, строительные материалы, изделия для автомобилестроения, авиастроения, судостроения, космической техники, медицины, бытовой и оргтехники, оборон-культурно-бытового назначения.

Нефтегазохимическая продукция составляет основу большинства материалов потребляемых обществом. Спрос на них определяется ростом численности населения в мире и темпами роста экономик в развивающихся странах.

Только за счет активных структурных преобразований со сменой стратегического направления в сторону углубления переработки углеводородного сырья и создания газонефтехимических комплексов возможно осуществить эффективный прорыв в развитии инновационной газонефтехимии России.

Таких примеров достаточно в мировой практике. Так, темпы развития ряда ближневосточных стран, которые обладая меньшими запасами углеводородов, чем Россия, сумели из стран экспортеров нефти и газа превратиться в крупнейших в мире поставщиков современной нефте- и газохимической продукции, диверсифицировав источники своих доходов настолько, что конъюнктура рынка нефти и соответственно газа практически не оказывает влияния на финансовое благополучие этих государств.

В таблице 2 представлен рост мощностей пиролиза (по этилену).

|

Страна |

Мощность, млн т |

Темп роста, % |

|

|

2000 г |

2015 г |

||

|

Иран |

0,69 |

4,73 |

685 |

|

Саудовская Аравия |

3,35 |

13,5 |

390 |

|

Катар |

0,52 |

2,5 |

250 |

|

ОАЭ |

0,6 |

3,55 |

355 |

|

Россия |

2,9 |

3,2 |

10 |

Из таблицы 2 очевидно, что в России преобладает экспортно-сырьевая модель развития, основой которой является трубопроводная экономика: реализация проектов газопроводных систем: Сила Сибири, Северный поток-2, Турецкий поток и нефтепроводов: Восточный нефтепровод (ВСТО) и др.

Стремительный рост мощностей пиролиза (по этилену) наблюдается в Китае, в 2015 г по отношению к 2000 г мощности выросли в 3,4 раза и составили 13,8 млн т при дефиците сырьевых ресурсов.

В США мощности пиролиза в 2015 г составляли 28,4 млн т Добыча сланцевой нефти и газа в США одновременно инициировала реализацию проектов по созданию мощностей пиролиза 14,3 млн т до 2020 г

Наши бывшие соотечественники из стран СНГ также осуществляют проекты по созданию мощностей пиролиза на собственном углеводородном сырье. В период 2017 - 2020 гг ожидается ввод мощностей по производству этилена в Казахстане - 825 тыс.т, в Узбекистане - 900 тыс.т, в Туркмении - 500 тыс.т, в Азербайджане 700 тыс.т до 2030 года.

В России существует избыток нефтегазохимического сырья, но до сих пор не устранена одна из ключевых структурных проблем: устранение дефицита мощностей пиролиза, что тормозит развитие нефтегазохимии. Сложившийся устойчивый тренд экспортно-сырьевой модели сделает Россию сырьевым придатком мировой экономики. Это путь в никуда.

Инновационная нефтегазохимия: реалии и намерения

В России имеется значительный потенциал для развития нефтегазохимии благодаря наличию значительных объемов более дешевого по сравнению с Европой и Азией нефтегазохимического сырья, направляемого в настоящее время на экспорт Сырьевые ресурсы России могут наряду с экспортом обеспечить отечественные пиролизные мощности на базе функционирования больших нефтегазохимических комплексов, которые станут основой для будущего развития.

В 2012 г разработан и утвержден Минэнерго РФ «План развития газо и нефтехимии России на период до 2030 года» с пролонгацией его до 2035 года. План определяет основные стратегические цели, а также направления, механизмы и инструменты их достижения на базе реализации крупных инвестиционных проектов по переработке природных ресурсов в нефтегазохимическую продукцию. В «План» заложена идеология развития рынков и производства газонефтехимической продукции по технологической цепочке от УВС-сырья до конечной продукции с высокой добавленной стоимостью, уход от сырьевой модели развития (см. рис.2).

В таблице 3 представлены целевые показатели «Плана 2030» по развитию нефтегазохимии и ожидаемые результаты в 2030-2035 гг по сравнению с 2010 г

|

Продукт |

Целевые показатели |

Ожидаемые результаты |

|

УВС |

Увеличение использования на нефтехимию в 2,5-3 раза |

2,7 раза |

|

Этилен |

Выпуск выше 8 млн т, доля в мировом производстве не менее 4% |

12,2 млн т доля в мировом пр-ве 5,4% |

|

Полимеры |

Душевое потребление выше 60 кг/чел |

2030 г - 78,6 кг/чел 2035 г - 105,8 кг/чел |

|

Синтетические каучуки |

Душевое потребление выше 3,5 кг/чел |

2030 г - 3,5 кг/чел 2035 г - 3,8 кг/чел |

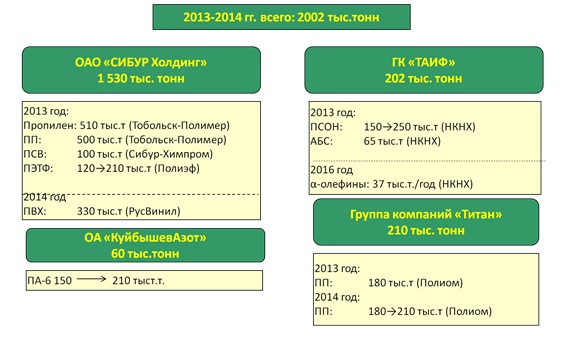

Существенный прорыв в развитии нефтегазохимии возможен за счет существенного роста целевых мощностей производства по всей технологической линейки от сырья до продукции с высокой добавленной стоимостью. Согласно «Плану 2030» в нефтегазохимии период 2013-2016 гг введено 2 млн т новых мощностей. На рис. 3 представлены вводы новых мощностей.

Лидером российской нефтегазохимии является вертикально-интегрированная газоперерабатывающая и нефтехимическая компания Сибур Холдинг. Компания характеризуется надежным доступом к источникам сырья, высокой диверсификацией продуктового портфеля, лидирующими позициями на растущем нефтегазохимическом рынке России.

Сибур Холдинг относится к крупнейшим нефтехимическим компаниям Восточной Европы, обладая уникальными возможностями роста.

Ввод новых мощностей по производству нефтегазохимической продукции обусловил даже в период стагнации российской промышленности опережающие темпы роста. В таблице 5 представлены темпы развития нефтегазохимической промышленности Российской Федерации в период 2010-2016 гг.

|

Год |

ВВП России |

Годовые темпы развития промышленности |

Производство нефтехимической продукции |

Годовые темпы развития полимеров |

Переработка пластмасс |

|

2010 |

104,5% |

108,2% |

110,6% |

107,8% |

121,5% |

|

2011 |

104,3% |

104,7% |

109,5% |

108,8% |

113,1% |

|

2012 |

103,4% |

103,3% |

104,1% |

100,2% |

107,4% |

|

2013 |

101,3% |

100,3% |

105,4% |

114,6% |

107,3% |

|

2014 |

100,7% |

100,6% |

102% |

107,9% |

111,8% |

|

2015 |

96,3% |

96,6% |

106,3% |

108,1% |

95% |

|

2016 |

99,3% |

101,1% |

105,3% |

105% |

106,5% |

В перспективе до 2030-2035 гг прогнозируется ввод новых крупнотажных мощностей пиролиза и линейки нефтегазохимической продукции в Сибур Холдинг, Нижнекамскнефтехим, ГК Титан, Роснефть. Как ожидается, в случае реализации всех проектов выпуск этилена в 2030 г достигнет 12,2 млн т, полимеров 17,4 млн т

При этом единичные мощности установок пиролиза (по этилену) составят от 1,2-1,5 млн т

Уже к 2019-2020 гг будет реализован новый маштабный проект Сибур Холдинг - ЗапСибнефтехим на Тобольской производственной площадке. Конфигурация проекта включает:

- Установку пиролиза - 1,5 млн т этилена, 525 тыс.т пропилена, 100 тыс.т бутан - бутеленовый фракции в год;

- Установка полиэтилена - 1,5 млн т/год;

- Установка ПП - 500 тыс.т/год.

Реализация этого проекта изменит ситуацию на российском рынке полимерной продукции и позволит практически отказаться от импорта полиолефинов.

Реализация, заложенных в «План 2030» проектов в полном объеме возможна при изменении денежно-кредитной и налоговой политики.

На наш взгляд, необходимо менять экономическую парадигму, отказавшись от мантры «монетаризма» в пользу промышленного развития отдельных отраслей, предприятий с использованием государственного регулирования, стимулирующего рост экономики.

Автор: Т.Н. Хазова, Директор Департамента аналитики, Альянс-Аналитика