Причина неполучения государством части финансовых средств от предоставления права пользования государственной собственностью (недрами) – это отсутствие методической базы для расчета размера указанных платежей. Отказ от конкурсной формы проведения раунда лицензирования позволил, с одной стороны, существенно увеличить поступления в бюджеты различных уровней вследствие того, что бонусы победителей в несколько раз превышали стартовые значения, однако, с другой стороны, законодательно установленная величина стартового бонуса значительно меньше стоимости подготовки запасов участка недр за счет государственных средств. Кроме того, размер платы за геологическую информацию по участку недр, передаваемому в пользование, определяется экспертно, что опять же не отвечает интересам государства.

С целью методического обоснования размера платы за геологическую информацию, передаваемую как в собственность, так и в пользование, специалистами ГП ХМАО «НАЦ РН им. В.И. Шпильмана» были разработаны методические рекомендации по вопросу оценки геологической информации, базирующиеся на принципах стоимостной оценки горного имущества.

В данной статье приводится оценка рыночной стоимости права собственности, а также права пользования геологической информацией по конкретному участку нераспределенного фонда недр ХМАО.

На предлагаемой для рассмотрения площади проведены сейсморазведочные работы 2D, а также пробурена 1 поисковая скважина. Извлекаемые запасы, подсчитанные на основе имеющейся информации, составляют 232 тыс. т — по категории С1 и 555 тыс. т — по категории С2. Площадь залежи — 1200 га, глубина залегания продуктивного горизонта — 1450 м. Для получения более подробной информации о запасах предстоит доразведать залежь двумя разведочными скважинами глубиной 1500 м каждая. Участок недр находится вблизи месторождения, освоение которого начнется в ближайшее время.

Имеющаяся геологическая информация по участку включает:

структурную карту масштаба 1:50000 с нанесенным контуром нефтеносности, расположением поисковой скважины и подсчетным планом;

координаты скважины;

каротажные диаграммы поисковой скважины;

результаты (акт) испытания скважины;

дело скважины (акт заложения, конструкция, цементаж и др.);

подсчет запасов нефти;

результаты исследования керна, нефти, пластовой воды.

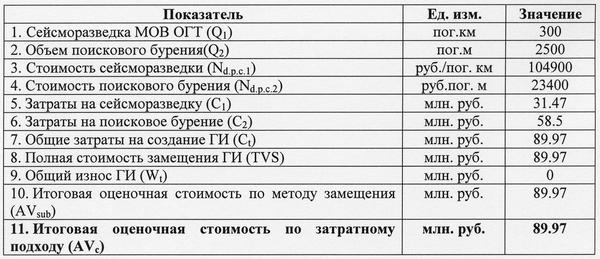

Исходные данные, необходимые для оценки геологической информации, представлены в табл. 1. Расчет рыночной стоимости права собственности производился затратным и доходнымподходами. Определение стоимости права пользования геологической информацией основано на методе реальных опционов.

Таблица 1. Исходные данные для проведения оценки геологической информации

Следует отметить, что на этапе передачи права пользования недрами геологическая информация чаще всего также передается в пользование. Купля-продажа данного объекта оценки происходит в редких случаях без участия государства.

Затратный подход к оценке позволил вычислить на основе метода замещения стоимость объекта оценки, равную 89.97 млн. руб. (табл. 2).

Таблица 2. Расчет итоговой оценочной стоимости геологической информации затратным подходом

Износ ГИ принят за нуль, поскольку на дату оценки не существует каких-либо новых технологий, которые могли бы дать более точную оценку запасов в недрах, поэтому моральный износ отсутствует. В то же время не было выявлено никаких внешних условий, влияющих на полезность объекта оценки и приводящих к ее снижению, поэтому экономический износ также отсутствует. Исходя из этого, можно сделать вывод о том, что итоговая оценочная стоимость ГИ по затратному подходу составляет 89.97 млн. руб.

Доходный подход основан на дисконтировании будущих доходов от использования объекта оценки. При оценке был рассчитан денежный поток в динамике на период освоения запасов участка недр. Первоначально запасы категорий С1+С2 переведены в запасы А+В путем применения коэффициентов подтверждаемости (перевода). Для С1 коэффициент составляет 1.0, для С2 – 0.7. Таким образом, суммарный объем добычи спрогнозирован на уровне 620.5 тыс.т. Исходя из информации по средним начальным дебитам, было построено распределение добычи. Согласно укрупненным нормативам по капитальным вложениям, текущим затратам, а также средней удельной величине налоговой нагрузки стал возможным расчет денежного потока (табл. 3) с последующим его дисконтированием по ставке 22.5% (взята на основе данных о минимально приемлемой норме доходности проекта для недропользователей округа). Таким образом, итоговая оценочная стоимость геологической информации в рамках метода дисконтирования составила 138.73 млн. руб.

.jpeg)

Таблица 3. Расчет итоговой оценочной стоимости геологической информации доходным подходом

При согласовании результатов применения двух подходов к оценке (табл. 4) наибольший весовой коэффициент был присвоен доходному подходу, поскольку участок недр содержит разведанные запасы углеводородов.

.jpeg)

Таблица 4. Расчет рыночной стоимости ГИ

Итак, рыночная стоимость права собственности на геологическую информацию составляет 121.66 млн. рублей.

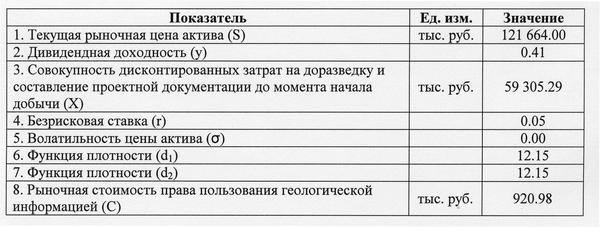

Как уже отмечалось, метод реальных опционов применялся для получения величины стоимости права пользования геологической информацией. Особенность данного метода — учет вероятности получения различных результатов в процессе оценки, а также рисков неполученияпотенциального дохода. В табл. 5 представлены основные результаты расчета рыночной стоимости права пользования ГИ.

Таблица 5. Расчет рыночной стоимости права пользования ГИ

В качестве безрисковой ставки процента взята доходность по государственным ценным бумагам — срок погашения — 2018 год (7.99%). Срок исполнения опциона составляет 2 года (до момента начала добычи). Цена исполнения опциона является суммой капитальных вложений инвестора до года добычи. Волатильность цены актива в расчет не принималась, поскольку нельзя однозначно определить колебание цены актива. Метод реальных опционов показал, что рыночная стоимость права пользования ГИ составляет 921 тыс. руб., или 30.7 тыс. долларов. Таким образом, получена рекомендуемая величина платы за геологическую информацию, передаваемую в пользование на этапе проведения раунда лицензирования по участку недр. Данная сумма может быть ценой информационного пакета по конкретному участку недр.

В целом, приведенный пример методического обоснования платы за геологическую информацию построен на принципах стоимостной оценки горного имущества, необходимость проведения которой в ряде случаев может способствовать получению обоснованных результатов, что в настоящее время отвечает интересам государства.

Автор: Филатов С.А.