начиная с 2009 г. мировая цена (годовая) на нефть будет осуществлять системное падение, которое будет длиться примерно до 2016–2017 гг. При этом в предстоящем периоде в мировой экономике начнется системное падение не только цен на нефть, но и цен на другие товары и услуги. Однако такое системное падение начнется примерно через 3–4 года.

В этот период во всей своей остроте будет проявляться так называемый эффект «зацепления» цен. Цены на энергоносители будут падать, а цены на другие товары, если и будут снижаться, то со скоростью гораздо меньшей, чем цены на энергоносители. Это означает, что доходная часть топливно-энергетических компаний будет сокращаться, а затратная – практически находиться на неизменном уровне. При этом отрицательный эффект «зацепления» цен будет усилен складывающейся ситуацией на мировом валютном рынке. На основе установленной взаимосвязи между ценой нефти и ценами на

товары и услуги в мировой экономике, с одной стороны, и курсами ведущих валют, с другой стороны, получены прогнозные значения курсов: доллара США, евро и рубля.

Согласно результатам расчетов курс доллара, исчисленный по 7-валютной корзине, в ближайшие 5 лет будет находиться на стабильном уровне, а затем произойдет его повы-

шение. Курс евро, немного «просев», восстановит свой потенциал примерно через 5 лет. Курс рубля, исчисленный по бивалютной корзине, снизится, но, начиная с 2012 г., начнет свое восстановление. В этих условиях курс доллара в рублях в ближайшие 5 лет может достигнуть отметки 34 рубля за 1 доллар США.

Итак, в ближайшем пятилетнем периоде на угольную промышленность будет воздействовать, по крайне мере, два негативных эффекта: эффект «зацепления» цен и эффект снижения курса рубля. Эти два эффекта, усиливая друг друга, приведут к тому, что угольная промышленность в ближайшие 3–4 года будет жить в режиме сильного снижения доходов и практически не уменьшающихся из-за «зацепления» цен затратах. При такой ситуации резко сократится основной источник генерирования инвестиций – прибыль, составляющая в структуре собственных источников финансирования в угольной промышленности около 64%. Угольная промышленность, требующая даже в режиме простого воспроизводства наращивания инвестиционных затрат, попадает в режим острого дефицита инвестиционных ресурсов.

Была ли в ближайшей истории подобная ситуация в угольной промышленности? Да, была, в 1998 году. Однако, в 1998 году в угольной промышленности, в отличие от настоящего времени, имелись два положительных фактора, существенно сглаживающие остроту ситуации:

— первый – международный заем по угольной промышленности;

— второй – наличие «задельных» мощностей, оставшихся еще со времен советской экономики.

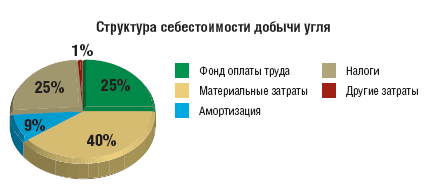

Возникает извечный вопрос: «Что делать?» Самый простой ответ – сокращать затраты. Однако требуется уяснить: обладает ли угольная промышленность потенциалом сокращения затрат. В отличие от других отраслей ТЭК в структуре себестоимости добычи угля затраты на оплату труда без отчислений доходят до 25%.

Конечно же, в ближайший период времени эти затраты не только не будут сокращаться, а наоборот, будут увеличиваться. Безусловно, возрастет и пакет социальных гарантий

для трудящихся отрасли, в т.ч. обусловленный заключенным отраслевым тарифным соглашением.

Другой вид затрат – это материальные затраты. В структуре себестоимости их размер достигает 40%. Однако эти затраты, в силу «зацепления» цен на товары и услуги в предстоящем периоде не будут подвержены сильному снижению.

Таким образом, в угольной промышленности до 65% затрат либо не будет снижаться, либо по некоторым позициям произойдет даже увеличение. Что же делать в этой ситуации?

Ответ очевиден: если хотим сохранить угольный бизнес, необходимо «разгружать» налоговую составляющую в затратах, достигшую в структуре себестоимости 25% и предоставлять преференции по инвестициям, направляемым на развитие угольного производства.

В этой связи, на наш взгляд, необходимо реализовать ниже следующие меры по трансформации 26 главы Налогового Кодекса РФ:

1. Дифференцировать НДПИ и довести его для некоторых условий до нулевой ставки (в случае «выпадающих» доходов регионов законодательно предоставить им возможность самостоятельно принимать решение о введении новой формы налога или оставления ранее действующей).

2. Увеличить до 30–40% долю списания на себестоимость инвестиционных затрат при постановке основных средств на амортизационный учет.

3. Законодательно уровнять по возможности использования повышательного коэффициента – до 3-х к действующей норме амортизации лизинговую форму привлечения инвестиций с кредитной.

4. Провести инвентаризацию приведенных в НК условий, при которых может применяться повышательный коэффициент к начисляемой амортизации (на практике угольные компании не могут воспользоваться этой льготой, приведенной в НК).

5. По аналогии с нефтяной отраслью предусмотреть налоговые каникулы на начальной (выработанность запасов – до 20%) и конечной (выработанность запасов >80%) стадиях разработки лицензионных участков (как меры по частичной компенсации начальных инфраструктурных затрат компаний и их затрат на рекультивацию использованных земель при окончании разработки).

6. Отменить налог на имущество по горным выработкам, не имеющим потребительской стоимости.

В обстановке «зацепления» цен и неблагоприятной валютной ситуации необходимо увеличить объём средств, направляемых государством на погашение 2/3 ставок кредитов, взятых российскими угольными компаниями в российских банках. По нашим расчетам, угольная отрасль в настоящих условиях генерирует около 1.7 млрд. долл. инвестиций в основной капитал, в т.ч. 1.1 млрд. долл. из прибыли.

Даже при сложившемся в настоящее время объеме добычи угля в условиях 2014–2015 гг. объем инвестиций, генерируемых за счет прибыли, под воздействием отрицательных

эффектов «зацепления» и валютного эффекта снизится примерно до 700 млн. долл.

Дефицит в инвестициях составит порядка 400 млн. долл.

в год. В условиях роста добычи эту величину следует принимать как минимальную.

Согласно действующему постановлению Правительства РФ по погашению государством 2/3 кредитных ставок, из Бюджета РФ на эти цели ежегодно выделяется 500 млн.

рублей. За счет этой суммы угольные компании могут привлечь кредиты примерно на величину до 130 млн. долл., что в 3 раза меньше минимального дефицита инвестиций. В этой связи необходимо принять изменения в Законе о Бюджете РФ с целью увеличения средств, направляемых угольной промышленности на компенсацию 2/3 процентных ставок

кредитов до величины примерно 1500 млн. рублей. Этот объем средств позволит хотя бы хенджировать риски от возможного сокращения объема добычи угля.

Дефицит в инвестициях составит порядка 400 млн. долл. в год. В условиях роста добычи эту величину следует принимать как минимальную.

Помимо мер, направленных на расширение возможностей привлечения инвестиций в угольную промышленность необходим комплекс мер, направленных на расширение вну-

треннего рынка угля.

По всей вероятности, угольная промышленность попала в ситуацию, при которой стратегический маневр, под названием «газовая пауза», действующий более 10 лет, превратился для угольной отрасли в «газовую ловушку». Несмотря на уже принятые Правительством РФ решения, удельный вес поставок российского угля на электростанции

продолжает снижаться. Только за последние 7 лет удельный вес поставок сократился

на 11%.

Для расширения рынка угля, на наш взгляд, необходимо реализовать, по крайней мере, три ниже приведенные меры.

Для расширения рынка угля, на наш взгляд, необходимо реализовать, по крайней мере, три ниже приведенные меры.

1. Ввести акциз на сжигание газа на электростанциях, поэтапно увеличивая его величину. Эта мера, аналогично той, которая была принята в 2008 г. в нефтяной отрасли по прямогонному бензину. Введение акциза на прямогонный бензин привело к сокращению его использования в качестве топлива. Прямогонный бензин в большей мере стал

направляться на нефтехимию. Поэтапный ввод акцизов на газ необходим для установления «разрыва» между ценой газа и ценой угля до величины 2.0–2.5 раза. Это создаст экономическую мотивацию для большего использования угля, особенно на электростанциях, работающих в режиме «газ-уголь».

2. Поэтапно вводить технические регламенты, обеспечивающие при вводе новых мощностей по генерации электрической и тепловой энергии приоритет использования угля в качестве топлива. Эта мера аналогична мерам, принятым в 2008 г. для автотранспорта. Введены технические регламенты, устанавливающие стандарты на использование топлива качества Евро-4, Евро-5, Евро-6 во временном диапазоне до 2015 г. В соответствии с этим можно установить регламенты, особенно для новых мощностей,

вводимых в электроэнергетике, поэтапно ограничивающих объемы прямого сжигания газа.

3. Провести инвентаризацию программы тотальной газификации, особенно в регионах добычи угля. Еще в советское время существовала программа газификации. При этом,

не оспаривая необходимость ее реализации, принимаемыми документами не предусматривалось 100% газификация. Существовало понимание, что для населения необходимо «квалифицированное топливо». В настоящее время стремление к полной газификации приводит к парадоксам. Тотально газифицируются даже процессы пищеприготовления, увеличивая опасность взрывов жилых домов при утечках газа. На наш взгляд, необходимо вместо увеличения «глубины» газификации быта перейти к концепции увеличения «глубины» электрификации быта, в т.ч. за счет увеличения выработки электроэнергии для этих целей на угольных электростанциях.

Помимо мер по расширению внутреннего рынка угля необходимы меры по поддержке экспорта угля. Известно, что в структуре экспортной цены угля российских экспортеров

до 50–60% затрат составляют затраты на транспорт, которые, в свою очередь, зависят от экспортных ж.д. тарифов, в соответствии с которыми РАО «РЖД» осуществляет перевозку угля. В условиях «зацепления» цен у РАО «РЖД» отсутствует экономическая мотивация по уменьшению тарифов. Более того, направляя свой «административный ресурс» на обоснование всех затрат, РАО «РЖД» будут стремиться доказать Федеральной службе по тарифам (ФСТ) обоснованность увеличения своих затрат. Тем более, что ФСТ в своих расчетах по установлению ж.-д. тарифов, использует так называемый затратный метод – «затраты плюс».

В то же время следует отметить, что российские экспортеры имеют структуру перевозок угля диаметрально противоположную, чем у конкурентов. Российские экспортеры имеют длинное железнодорожное «плечо» и маленькое морское.

Ближайшие же конкуренты наоборот – длинное морское «плечо» и маленькое железнодорожное. Это означает, что на зарубежных рынках конкурируют вовсе не цены российского угля и цены конкурентов, а установленный ФСТ железнодорожный тариф и установленная рынком стоимость фрахта морских перевозок. При этом стоимость фрахта имеет объективные биржевые котировки.

Не поддерживая железнодорожным тарифом российского угольного экспортера, можно значительно сузить экспорт угля и потерять ранее «завоеванные» угольные рынки. Например, за последние 6 месяцев 2008 г стоимость фрахта уменьшилась более, чем в 2 раза. При этом установленный ФСТ железнодорожный тариф остался на прежнем уровне.

Установленный государством железнодорожный тариф помог нашим конкурентам.

В этой связи в практике регулирования железнодорожных тарифов необходимо отказаться от метода установления тарифов по принципу «затраты плюс» и перейти к использованию принципа «длинной руки», при котором стоимость железнодорожных тарифов должна устанавливаться соразмерно стоимости фрахтов, принимаемой по результатам

торгов на мировых биржевых площадках.

Все вышеприведенные меры, конечно же, могут создать для угольной промышленности более благоприятные условия развития. Однако развитие даже в этих условиях не будет интенсивным без мер инновационной поддержки. Только внедрение новых технологий позволит кардинально увеличить производительность труда в отрасли и другие показатели эффективности ее функционирования.

В этой связи, используя зарубежную практику, необходимо принять комплекс ниже следующих мер:

1. Законодательно закрепить собственность на результаты интеллектуальной деятельности (РИД) за разработчиками в случае финансирования НИОКР за счет государственных средств. Эта мера (используемая в законодательстве США в 1990 г. привела к значительному росту патентов) позволит усилить экономическую мотивацию разработчиков по оформлению РИД в патенты и другие охранные документы для «запуска» их в коммерческий оборот.

2. Правительство РФ должно для угольной промышленности принять список приоритетных научно-исследовательских разработок, по которым в рамках налогового кодекса и закона о Бюджете РФ необходимо предоставить режим безналогового их выполнения разработчиками.

3. Необходимо принять решение о создании при профильном Министерстве (возможно Минэнерго России) инновационного фонда отраслей ТЭК для:

а) проведения НИОКР, имеющих перспективу патентной защиты;

б)организации трансферта новых технологий в промышленность;

в) содействия и посредничества в заключении лицензионных договоров по использованию патентов;

г) организации частно-государственного партнерства при разработке и внедрении новых технологий;

д)организации проведения электронных торгов инновациями (патентами и т.д,) в рамках действующей в ТЭК системы В2В-энерго.

Действующая система государственного управления предназначена, в частности, для формирования со стороны государства экономических «сигналов» для развития бизнеса.

В 2007 г. государство давало «сигналы» бизнесу о снижении инфляции до 6–8% в год и в перспективе до 3%, о повышении цен на нефть, формируя профицитный трехлетний Бюджет РФ. Однако в настоящее время ситуация сложилась диаметрально противоположная. «Сигналы» оказались не совсем верными. При этом ни один из органов федеральной исполнительной власти не понес ответственности за прогноз основных

мировых макроэкономических показателей, например, мировой цены нефти. Минэкономразвития России, Минэнерго России, Минфин России разрабатывают свои прогнозы лишь от принятых ими сценарных значений мировой цены нефти.

За прогноз же наиболее вероятной мировой цены нефти (хотя бы в краткосрочной перспективе) никто не отвечает. В этой связи, на наш взгляд, необходимо принять решение о возложении на профильное Министерство (возможно Минэнерго России) функций по государственному прогнозированию мировых цен на топливно-энергетические ресурсы.

Приведенная система мер, дифференцированная по шести направлениям, нацелена на повышение эффективности развития угольной отрасли в среднесрочной перспективе с

учетом мирового финансового кризиса.

Автор: Ю.А. Плакиткин, Л.С. Плакиткина