Каково сегодня конкурентное состояние рынка услуг по строительству скважин? Каковы основные проблемы действующей системы управления затратами и как оценивается текущее состояние управленческого учета? Ответы на эти вопросы и рекомендации по разработке модели формирования эффективной системы управленческого учета, позволяющей принимать и внедрять своевременные, качественные управленческие решения дают специалисты филиала «Ухта бурение» ООО «Газпром бурение».

Определение стратегии развития буровой компании невозможно без определения ключевых тенденций происходящих в нефтегазовой отрасли.

Сервисные услуги в нефтедобыче включают такие основные виды работ, как сейсмическая разведка, бурение скважин, подготовка технологической схемы разработки месторождения, капитальный ремонт скважин, повышение нефтеотдачи пластов и т.д.

Представители российских сервисных компаний дают различные оценки объемов рынка нефтегазового сервиса в России. Ежегодный рост составляет 10-20%. Растут объемы работ на действующем фонде, развиваются новые месторождения и проекты. Примечательно, что централизованных и обобщенных данных о структуре рынка и доли основных игроков и видов выполняемых сервисных работ не существует.

Российский рынок нефтесервисных услуг в настоящее время далек от эффективной конкуренции. Ситуация на рынке характеризуется следующими особенностями (рис.1):

- доминирующим положением дочерних сервисных компаний;

- началом процесса освобождения ВИНК от своих сервисов (себестоимость их работ существенно выше, чем у независимых компаний);

- вторым этапом разорения независимых сервисных компаний, ввиду полного износа «советского» оборудования;

- продолжение процесса скупки крупных и средних сервисных независимых компаний как профильными, так и непрофильными иностранными организациями;

- поиском и появлением у российских сервисных компаний новых технологий бурения и проведения капитального ремонта скважин.

Поэтому рынок сервисных услуг в нефтегазовом секторе можно условно разделить на четыре сегмента, характеристика которых представлена в таблице 1.

Таблица 1. Сегменты рынка нефтесервисных услуг

|

Сегмент |

Наименование сегмента |

Характеристика сегмента |

|

I |

основной по объему |

охватывает услуги для крупнейших нефтяных компаний, не имеющих сервисных структур. Контракты заключаются в основном на обслуживание целых месторождений |

|

II |

сегмент малых и средних нефтяных компаний |

компании имеют объемы бурения 2-20 скважин в год с использованием 1-4 буровых бригад |

|

III |

сегмент, который крупнейшие нефтяные компании могут передавать на подряд |

передача возможна в случае, если основной подрядчик не успевает обслуживать возросший объем работ по причинам отсутствия оборудования или в связи с его утратой в скважине |

|

IV |

сегмент высоких технологий |

бурение многоствольных скважин, скважин с горизонтальной частью 2000 м и более, бурение горизонтальной скважины на депрессии, бурение строго вертикальных и горизонтальных скважин с помощью управляемых роторных компоновок |

В первом и четвертом сегментах присутствуют инофирмы, такие как Sсhlumberger, Halliburton и Baker Hughes. Также развивают свою деятельность в России такие американские лидеры в области нефтегазовых технологий, как Weatherford, BJServices, PakerDrilling. Они успешно предоставляют услуги узкому сегменту рынка, где требуются технологии, отсутствующие в России.

На долю отечественных сервисных компаний, которые оказывают услуги по строительству наклонно-направленных и горизонтальных скважин остается только II и III сектор, емкость которых не более 15-20 % от емкости I и IV.

Стоит отметить, что на сегодняшний день в России работают около 300 российских сервисных компаний. По своим финансовым возможностям ни одна из них не может конкурировать с транснациональными сервисными корпорациями, которые обладают большими финансовыми и технологическими возможностями. Кроме того, западные компании, работающие в России, формируют кадры из наших специалистов, хорошо знающих специфику местных условий. Поэтому, пожалуй, единственным конкурентным преимуществом отечественных сервисных предприятий является более низкий уровень цен (который можно обеспечить более низким уровнем затрат) на услуги [4].

Исходя из представленной информации, можно сделать вывод о том, что основные игроки, находящиеся в области конкуренции сервисных компаний группы Газпром, представляют из себя сформировавшиеся компании, имеющие серьезные притязания на долю рынка и амбициозные планы развития.

Учитывая специфику российского рынка, а также тенденцию развития мирового рынка сервисных услуг нефтегазовой отрасли, реализация для ООО «Газпром бурение» стратегии интеграции, сопряженная с консолидацией активов, наращиванием производственных мощностей, диверсификацией и приобретением передовых технологий может являться ключевым направлением решения стратегических задач развития и повышения конкурентоспособности сервисного блока.

ООО «Газпром бурение» представляет собой одно из передовых буровых предприятий России по строительству поисково-разведочных и эксплуатационных скважин и является генеральным подрядчиком ОАО «Газпром». В числе партнеров присутствуют и другие российские и зарубежные компании. В составе Общества пять производственных филиалов. Компания присутствует практически во всех регионах России.

В настоящее время филиал «Ухта бурение» ведет строительство поисково-разведочных, эксплуатационных скважин на нефть и газ на территории ЯНАО.

Предприятие оснащено полным комплексом современного бурового оборудования. В филиале активно внедряются новые технологии строительства скважин (в том числе бурение обсадными трубами, изучаются возможности применения новых тампонажных растворов), позволяющие решать следующие задачи:

- техническое и технологическое руководство процессами строительства вертикальных, наклонно-направленных и горизонтальных скважин;

- капитальный ремонт скважин;

- проведение маркшейдерских и топографо-геодезических работ.

Сильной стороной существующей организационной структуры и конкурентным преимуществом компании является работа «под ключ». В этой связи наиболее актуальной проблемой для данного предприятия является возможность обеспечить тот способ формирования бюджетов, при котором внедрение бюджетной системы принесет наибольшие выгоды.

Ключевым элементом системы бюджетного управления является финансовая структура Общества.

Финансовая структура - это инструмент распределения ответственности за планирование и контроль исполнения финансовых показателей. Технически, финансовая структура представляет собой иерархическую систему центров финансовой ответственности (ЦФО). В зависимости от основного контролируемого показателя выделяются следующие виды ЦФО:

1 Центр затрат - ЦФО, руководитель которого несет ответственность за уровень подконтрольных ему затрат, т.е. контролирует либо всю статью затрат, либо факторы прямо влияющие на нее (количественные, стоимостные или нормативы); т.е. несет ответственность за минимизацию затрат при условии обеспечения наилучшего качества производимых товаров и оказываемых услуг;

2 Центр доходов - ЦФО, руководитель которого несет ответственность за уровень доходов от реализации товаров и услуг;

3 Центр прибыли - расходы и доходы которого формируют различные виды прибыли (чистую, валовую, маржинальную, EBITDA и т.д.) по всему филиалу, определенному направлению деятельности или проекту; руководитель данного ЦФО несет ответственность за максимизацию финансового результата;

4 Центр инвестиций - ЦФО, руководитель которого в рамках компетенции и выделенного бюджета несет ответственность за осуществление затрат капитального характера при условии достижения заявленной финансовой эффективности проекта и выполнения плана инвестиционного проекта [3].

Руководитель ЦФО наделяется ответственностью за:

- планирование финансовых показателей деятельности в рамках подконтрольного ЦФО;

- установку нормативов (по стоимости, по количеству) для нормируемых статей бюджетов;

- контроль исполнения бюджета ЦФО, включая достижение финансовых показателей и соблюдение установленных нормативов;

- анализ исполнения бюджета ЦФО, включая формирование управленческой отчетности и пояснительных записок;

- координацию работы руководителей ЦФО нижестоящего уровня, организацию планирования и контроля исполнения бюджетов ЦФО.

Стоит отметить, что по ряду причин финансовая структура отличается от организационной структуры. Финансовая структура строится на основе экономических и финансовых отношений между центрами ответственности и отражает иерархию ответственности за достижение целевых финансовых показателей. Организационная структура - на основе функциональной специализации подразделений организации и отражает иерархию административной подчиненности. Одно и то же подразделение филиала может иметь в своем составе два и более ЦФО.

Использование термина «ЦФО» подразумевает наличие у организационной единицы ответственности за достижение финансовых показателей, а термин «подразделение» ограничивает ответственность организационной единицы надлежащим выполнением определенного набора функций, возможно без привязки к финансовому результату.

Подразделение - структурное подразделение Общества, которое является потребителем ресурса. Например, за статью «Транспортные услуги» ответственным является ЦФО «Служба организации перевозок и транспортного обеспечения»; при этом потребителем (заказчиком) данных услуг могут являться любые структурные подразделения Общества (услуги по завозу БУ - вышкомонтажная бригада, услуги при завозе МТР на бурение - буровая бригада №… и т.д.). Необходимо учитывать, что потребителем ресурсов по статьям расходов основного производства могут являться подразделения только основного производства; соответственно потребителями ресурсов по статьям расходов вспомогательного производства могут являться подразделения только вспомогательного производства и т.д. Иерархия аналитических разрезов приведена в таблице 2.

Таблица 2. Иерархия аналитических разрезов

|

Аналитика учета |

Выручка |

Переменные затраты |

Постоянные затраты |

|

|

1 |

Хоз. единица |

+ |

+ |

+ |

|

2 |

Проект |

+ |

+ |

|

|

2.1 |

Объект |

+ |

+ |

|

|

2.1.1 |

Вид деятельности |

+ |

+ |

|

|

2.1.2 |

Этап работ |

+ |

+ |

|

|

3 |

ЦФО |

+ |

+ |

+ |

|

4 |

Подразделение |

+ |

+ |

|

|

5 |

Статья расходов |

+ |

+ |

|

Проекты

Проект представляет собой выполнение комплекса работ в рамках определенного вида деятельности для определенного заказчика на обозначенном месторождении (совокупность Объектов) или скважине (Объект). Как правило, проект - это выполнение работ в рамках одного доходного договора.

Прибыль от основной деятельности

Прибыль филиала получается как разница между сметной строительств скважин, оплаченной заказчиком, за вычетом себестоимости скважины, рассчитанной по методу полных затрат, а так же коммерческих и управленческих расходов.

Доход

Отделом экономической экспертизы и ценообразования после проведения буровых работ составляется смета на готовую скважину для последующей ее передачи заказчику для оплаты.

Затраты

Прямые затраты приходятся на производственно-технологический отдел и на цех вышкомонтажных и подготовительных работ. Именно эти два подразделения непосредственно занимаются строительством скважины. Прямые трудовые затраты складываются из оплаты труда буровых и вышкомонтажных бригад на каждой скважине, а так же инженерно технологического состава постоянно задействованного на соответствующем строительстве. Прямые материальные затраты состоят из затрат материалов потраченных непосредственно на строительство скважины. Таких как обсадные трубы, реагенты для приготовления буровых и тампонажных растворов, электроэнергия и т.п.

На все остальные подразделения приходятся косвенные затраты. Общехозяйственные расходы приходятся на аппарат при руководстве, группу по административно-хозяйственному обеспечению, службу корпоративной защиты, планово-экономический отдел, учетно-контрольную группу, группу по правовому обеспечению, участок социально бытового обеспечения и отдел кадров, трудовых отношений и социального развития.

В филиале закреплена ответственность за статьями БДР по каждому ЦФО.

Ответственные ЦФО формируют свои бюджеты с помесячной детализацией:

- бюджет доходов (БД) - формируется отделом экономической экспертизы и ценообразования, на основании данных от филиалов и представляется в консолидированном виде - отражает доходы Общества в разрезе Проектов/Объектов, этапов работ, хоз.единиц;

- бюджет расходов (БР) ЦФО филиала - раскрывает информацию о расходах детально по количественным и стоимостным факторам в номенклатурных разрезах потребляемых ресурсов. Расшифровка к БР составляется в разрезе Хоз.единиц, статей расходов, этапов работ (для переменных расходов), объектов (для переменных расходов) и подразделений;

- сводный бюджет расходов ЦФО - сводный бюджет ЦФО центрального аппарата управления, включает в себя консолидированные данные бюджетов расходов ЦФО филиалов в стоимостном выражении.

- бюджет расходов подразделения вспомогательного производства - отражает расходы каждого подразделения вспомогательного производства (расходы на персонал, материалы, содержание и эксплуатация оборудования и т.д.) в разрезе основных видов деятельности, которые осуществляет данное подразделение.

Сводный бюджет планируется на календарный год помесячно с обязательной детализацией показателей в стоимостном и физическом виде. Учитывает все планируемые технические, технологические и организационные преобразования, направленные на достижение поставленных целей.

Сводный бюджет подлежит уточнению в процессе текущего планирования, посредством внесения корректировок (факт + обновление прогноза до конца года).

Хозяйственные операции в БДР отражаются в момент их совершения (т.е. в том отчетном периоде, в котором они возникли), а не по мере получения или выплаты денежных средств и их эквивалентов, связанных с данной операцией. Принцип дает возможность получить своевременную и объективную информацию о затраченных экономических ресурсах и полученных экономических выгодах за определенный период времени.

Основными источниками фактической информации при подготовке управленческой отчетности являются учетные системы филиала. Принцип означает, что в системе при расчете бюджетных показателей и формировании управленческой отчетности будут использоваться одинаковые методологические принципы и подходы.

Все существующие с точки зрения пользователей факты хозяйственной деятельности должны быть спланированы, если это возможно, впоследствии отражены в отчетности, если имели место в действительности.

Ответственность за совокупный финансовый результат и другие показатели по филиалу распределена между ЦФО. При этом каждый участник процесса бюджетирования, несущий ответственность за достижение каких-либо бюджетных показателей, должен иметь для этого достаточно полномочий;

Плановые значения финансовых показателей должны рассчитываться, когда это возможно, опираясь на показатели производственной активности, цены и нормативы потребления ресурсов [1].

При формировании сводного бюджета различаются годовое планирование (плановый бюджет) и текущее планирование (прогнозный бюджет).

Годовой плановый бюджет формируется на основе стратегических целей и задач, установленных Управляющей Компанией. Результатом формирования Планового бюджета является утверждение со стороны Управляющей Компании основных бюджетов (БДР, БДДС, БИЗ) и ключевых показателей эффективности деятельности Общества на планируемый год, выраженных в натуральных, экономических и финансовых показателях.

Формирование годового планового бюджета осуществляется исходя из следующих предпосылок:

1. Производственные - устанавливаемые руководством Общества, исходя из планового графика производства работ, которые осуществляет (будет осуществлять) Общество. Исполнение в физических показателях (проходка, коммерческая скорость бурения, непроизводительное время (НПВ) и т.д.).

2. Технические - устанавливаемые руководством, включают в себя техническую концепцию по оснащению/переоснащению производственных мощностей, установление основных технических нормативов по загрузке производственных мощностей.

3. Экономические - устанавливаются руководством Общества и включают в себя уровень инфляции, курс доллара, индексацию расценок по основным видам услуг и материалов потребляемых обществом, индексацию заработной платы, рентабельность деятельности и иные аналогичные показатели.

Взаимосвязь формирования разных видов бюджетов представлена на рисунке 2.

Бюджет доходов и расходов отражает данные о выручке, производственной себестоимости, управленческих и коммерческих расходах, прочих доходах и расходах и прибыли за определенный период, а также содержит ряд ключевых показателей применяемых для целей анализа эффективности деятельности Общества и проектов, таких как производственная прибыль, EBITDA и т.п.

Однако, при создании финансовой структуры с выделением соответствующих ЦФО, нарушен принцип делегирования ответственности, на основании которого должна строиться процесс бюджетирования.

Отсутствие ключевых показателей эффективности (КПЭ) для ЦФО, ответственности за их достижение/не достижение не позволяет заинтересовать в полной мере персонал в достижении целевых показателей, что в итоге превращает бюджетирование лишь в формализованную систему, не связанную с реальными бизнес-процессами [2].

Еще одним недостатком системы бюджетирования в филиале «Ухта бурение» является недостаточный уровень ее автоматизации - формирование бюджетов, их консолидация происходит в программе Microsoft Excel. Действительно, этот инструмент обладает рядом необходимых и полезных качеств: широкая распространенность, удобство и простота использования, мощные средства выполнения расчетов с помощью формул, соответствие экранных представлений готовым печатным формам. Но хорошо известны и серьезные ограничения в использовании: сложность работы многократно возрастает с увеличением числа взаимосвязанных форм, с необходимостью формирования сводных данных, анализа данных в различных разрезах; невозможность одновременной работы нескольких пользователей с общими данными; переход к следующему периоду планирования часто влечет копирование и доработку всего комплекса плановых форм; затруднено использование кодификаторов и т.п.

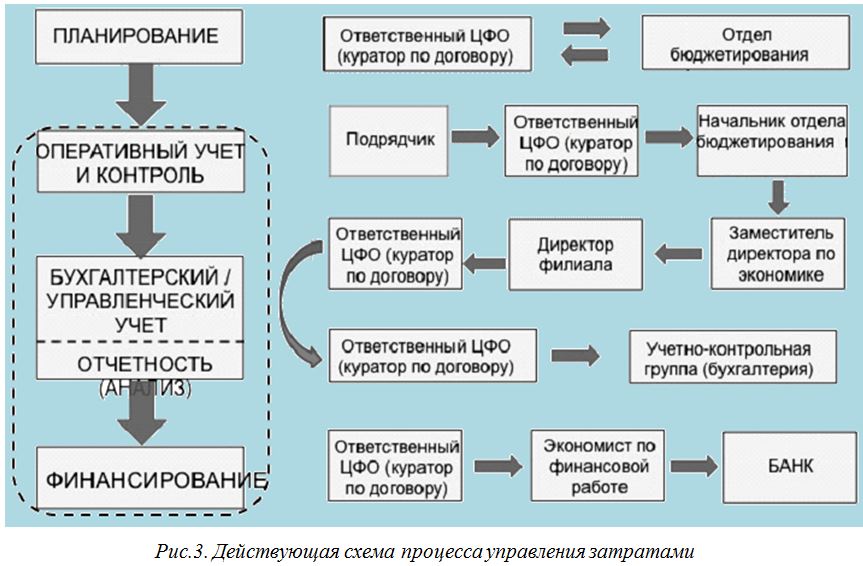

Действующая схема процесса управления затратами представлена на рисунке 3, из которого видно, что процесс управления затратами включает в себя четыре этапа:

1. Планирование - этап планирования, который означает, что у каждого ответственного ЦФО есть свой утвержденный на год бизнес-план.

2. Этап оперативного учета и контроля. На данной стадии тянется длинная цепочка проверок и согласований фактически понесенных затрат. Цепочка согласований происходит со стороны специалистов, начиная от подрядчика, заканчивая директором филиала. Однако данный этап должен еще и предполагать формирование оперативного прогноза бюджета ЦФО ближайший текущий месяц. Этап является наиболее актуальным для рыночных условий, обуславливающих периодическую корректировку производственной программы работ, что требует оперативного реагирования на ситуацию. На сегодня это отсутствует.

3. Бухгалтерский учет - после согласований специалистами все первичные документы передаются в учетно-контрольную группу.

4. Финансирование - оплата услуг подрядчику.

Оценка указанных этапов позволяет выделить основные проблемы действующей системы управления затратами:

1. Автономность процессов.

Каждый из 4-х этапов функционирует индивидуально. Например, этап планирования и этап оперативного учета и контроля связаны между собой только бумажным документом-справкой по кодам затрат, в котором указывается лишь планируемые затраты, при этом важный показатель «прогноз на текущий месяц», учитывающий реалии производственной программы, отсутствует.

2. Отсутствие оперативного источника получения информации по исполнению бюджета ЦФО.

Т.е. каждый владелец ЦФО получает общую картину исполнения бюджета лишь после закрытия данных бухгалтерского учета и формирования отделом бюджетирования и финансовой отчетности план-фактного анализа исполнения бюджета в программе Microsoft Excel. Сравнение фактических затрат происходит лишь с плановыми показателями, сравнение с прогнозными данными на текущий месяц не происходит.

3. Трудоемкость внесения фактических данных.

Внесение фактических данных требует больших затрат времени и труда на каждой стадии процесса управления затратами, особенно при бухгалтерском учете. К примеру, сначала владелец ЦФО вносит информацию по коду ЦФО, коду статьи затрат и др. на бумажный документ - справку по кодам затрат, а затем бухгалтер вносит ту же самую информацию в программу 1С: Предприятие, тем самым дублируя действия.

4. Бумажный документооборот.

Бумажный документооборот требует больших затрат по времени. Например, требуется дополнительное время на прохождение владельцем ЦФО по кабинетам специалистов (экономисты, бухгалтера) на подписание и сдачу в бухгалтерию справок по кодам затрат.

5. Поздние сроки получения оперативной управленческой отчетности (28 число месяца, следующего за отчетным) и как следствие потеря времени на принятие управленческих решений. Причиной этому служат поздние сроки закрытия бухгалтерского учета, а одной из причин в свою очередь происходит за счет позднего предоставления от ЦФО документов в бухгалтерию. Позднее предоставление документов в бухгалтерию происходит за счет отсутствия системы контроля всех предоставленных документов по оказанным услугам, а также отсутствия системы просмотра, на какой стадии согласования находятся документы (в т.ч. и в ЦАУП).

6 Одна из наиважнейших для компании - отсутствие системы (в т.ч. и автоматизированной системы) формирования и контроля исполнения оперативного прогноза на текущий месяц. Задача которой - установить возможность оперативного реагирования на изменение производственной программы выполнения работ.

В связи с этим, основными целями являются:

- полная автоматизация системы управления затратами, особенно на этапе оперативного прогнозирования затрат на текущий месяц;

- интеграция процесса управления затратами на единой платформе 1С.

Ранее указанные проблемы действующей системы управления затрат могут быть решены в связи с полным переходом на программный модуль «1 С УПП»:

1. Проблема автономности процессов решена за счет того, что программный модуль соединил все звенья процесса управления затратами на платформе 1С, теперь нет необходимости формировать бумажный документ - справка по кодам затрат, для подписания директором актов выполненных работ в бумажном виде достаточно выгрузить процесс утверждения акта из программы.

2. Формирование отчетности в режиме «on line» по исполнению плановых бюджетов и оперативных прогнозов исключает вторую проблему - отсутствие оперативного источника получения информации по исполнению бюджета ЦФО, а также исключает ошибки при учете затрат и контроле бюджетов, минимизирует роль человеческого фактора в их формировании;

3. За счет исключения дублирования действий владельцем ЦФО и бухгалтером и оптимизации рабочего времени экономических служб решена проблема трудоемкости внесения фактических данных.

4. С внедрением программного модуля бумажный документооборот остается лишь в виде счет-фактур и актов выполненных работ в архиве бухгалтерии.

5. Возможности модуля предполагают систему контроля и проверки все ли документы сданы в бухгалтерию согласно ранее сформированных заявок-оперативный прогноз, а также систему контроля на какой стадии согласования находятся документы. Это приведет к сокращению сроков сдачи оперативной отчетности.

И наконец, в компании появляется система оперативного реагирования и контроля затрат на изменение производственной программы.

Фирма «1С» выпускает большую гамму конфигураций для различных отраслей и типов предприятий, при этом официально для целей построения на ее основе системы управленческого учета декларирует следующие конфигурации: «1С: Финансовое планирование», Комплексная конфигурация программного комплекса «1С: Предприятие». На сегодняшний день продукты семейства «1С» - наиболее распространенные на рынке универсальных бухгалтерско-аналитических информационных систем.

Литература

1. Тахаутдинов Ш.Ф. Организация управления нефтегазовым комплексом. - М.: ОАО «ВИИОЭНГ», 2003. - 220 с.

2. Мицкевич А.А. Основы управленческого учета.- М.: ВШФМ АНХ при Правительстве РФ, 2009. - 286 с.

3. Гершун А., Горский М. Технологии сбалансированного управления. - М.: Олимп-бизнес, 2005 - 416 с.

4. Добровольский Е., Карабанов Б., Боровков П., Глухов Е., Бреслав Е., Бюджетирование: шаг за шагом - Спб.: Питер, 2013. - 480 с.

Автор: Денис Шкарин, зам. Начальника управления по реализации проектов «Газпром» филиала «Ухта бурение» ООО «Газпром бурение» Эльвина Халитова, аспирант ФГБОУ ВПО УГНТУ, ведущий инженер по бурению технологической службы Управления по реализации проектов «Газпром