Для адаптации к современным экономическим реалиям российской нефтепереработке потребуются серьезные усилия и в направлении коренной модернизации производственных мощностей и в создании новых продуктов, отвечающих международным требованиям по качеству.

Однако нефтеперерабатывающие заводы (НПЗ) не могут самостоятельно осуществить столь масштабные капиталоемкие инвестиционные проекты. Прибыль, получаемая заводами сегодня, не позволяет им аккумулировать необходимый объем финансовых ресурсов. И дело не столько в неэффективности российской нефтепереработки, сколько в организации расчетов между управляющими компаниями и заводами. Изменение экономической модели функционирования НПЗ позволит им стать «центрами прибыли» и приведет к общему положительному эффекту в развитии российской экономики.

Основными показателями эффективности любого промышленного предприятия являются уровень прибыли и рентабельность производства. Традиционно для повышения уровня этих показателей требуется увеличение объемов производства, повышение качества производимых продуктов, появление новых рынков сбыта. Нефтеперерабатывающие предприятия не являются исключением. Для их эффективного функционирования специалистам необходимо учитывать изменения спроса на продукты нефтепереработки, изменения норм экологического законодательства, изменения качества поставляемого сырья на НПЗ (нефтеперерабатывающий завод), а также передовые достижения в области технологий переработки исходного сырья для корректировки стратегий своих компаний и принятия актуальных бизнес-решений.

Однако, на наш взгляд, перспектива дальнейшего развития всей нефтепереработки в России связана с отменой процессинговых схем на НПЗ и переходом к строгому соблюдению общепринятых стандартов в области ценообразования и калькулирования себестоимости.

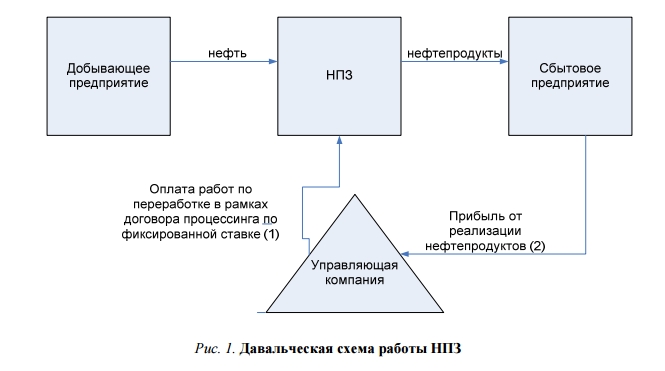

Процессинг - это переработка нефти по договору с давальцем, которым в данном случае является управляющая компания. Завод, переработав нефть, получает фиксированную плату за свои услуги по переработке, а все произведенные нефтепродукты передаются давальцу.

Детальный анализ влияния давальческих контрактов на эффективность и стимулы российских НПЗ, представленный в работе Авдашевой С.Б., показал, что организация давальчества, с одной стороны, ухудшает конкурентные позиции перерабатывающих предприятий, с другой - создает барьеры для входа в рынок [1, 108]. Существует также мнение о том, существует отрицательная взаимосвязь между давальческими контрактами и коэффициентом использования производственных мощностей.

По мнению авторов исследования [2, 127], давальческие контракты приводят к сокращению выпуска продукции, то есть, по сути, выполняют функцию соглашений об ограничении конкуренции на рынке промежуточной продукции (сырья) в условиях олигополии.

На наш взгляд, говорить однозначно о существовании такой зависимости нельзя ввиду отсутствия дополнительных исследований [3, 65]. Очевидным же фактом является то, что фактическая прибыль давальца от производства и реализации нефтепродуктов значительно выше той суммы, которая остается в распоряжении нефтеперерабатывающих предприятий, работающих на давальческой основе [4, 132].

Многочисленные статистические данные свидетельствуют о том, что давальческие схемы действуют таким образом, что выручка перерабатывающих предприятий позволяет им покрывать только текущие затраты (рис.1).

Подобные схемы практически полностью искажают истинное положение дел в компании, не дают возможности объективной оценки ее экономического состояния. Сопоставление экономической эффективности работы НПЗ по приводимым в статистике показателям нередко дает абсурдные результаты. Так, например, в нефтеперерабатывающей промышленности стран мира, по данным ряда источников, прибыль составляет не менее 50 долл США (около 1500 рублей) за тонну переработанной нефти.

На отечественных НПЗ согласно статистической отчетности, этот показатель колеблется в широких пределах. Например, на Омском НПЗ он составляет 11,5 руб за тонну, на Новокуйбышевском - 14,6 руб, на Ухтинском - 89,1 руб, на Уфимском - 478,6 руб.

Такие результаты - следствие искаженных финансовых пропорций в централизованных денежных потоках ВИНК (вертикально-интегрированных нефтяных компаний), когда НПЗ не является источником образования прибыли. Проводимые в последние годы исследования касательно отмены давальческих схем на НПЗ (работы проф., д.э.н. Давыдова Б.П., аналитиков Банка Москвы, проф. д.т.н. Левинбука М.И. и др.) наглядно показывают, что в случае такого отказа в несколько раз возрастает выручка и удельная прибыль заводов (табл.1) [5, 12].

Кроме того, становится прозрачной структура себестоимости готовых нефтепродуктов и, как следствие, более экономически обоснованной цена на них. Очевидно, что переход к схеме купли-продажи нефти и нефтепродуктов между управляющей компанией и заводом позволит ускорить процесс накопления финансовых ресурсов для проведения реконструкции и модернизации перерабатывающих фондов. Он также существенно сократит время на принятие управленческих решений в этой области. Кроме того, нефтеперерабатывающие заводы будут заинтересованы в выпуске дорогостоящих, востребованных на рынке светлых нефтепродуктов (бензин, дизельное топливо) при одновременном снижении доли темных нефтепродуктов, спрос на которые со временем начнет падать.

Ведь именно такая структура выпуска нефтепродуктов, а именно преобладание доли высококачественных бензинов и дизельного топлива, позволит НПЗ максимизировать получаемую прибыль. Немаловажно то, что дополнительными преимуществами отказа от процессинга являются увеличение налоговой базы по налогу на прибыль НПЗ и перераспределение налоговых отчислений в бюджеты субъектов РФ.

Сегодня в региональные бюджеты поступает только налог от прибыли НПЗ, то есть разницы между ценой оказываемых услуг по переработке нефти и суммой затрат на их переработку. Большая же часть налоговых отчислений (прибыль от продаж нефтепродуктов, уплачиваемых ВИНК) поступает в бюджеты г. Москвы и Санкт-Петербурга (по месту регистрации компаний). Это приводит к дисбалансу развития отдельных регионов страны и экономики России в целом. Таким образом, отказ от процессинга является мощным инструментом активизации инновационной политики на НПЗ, облегает контроль за ценообразованием на рынке нефтепродуктов и налогообложением ВИНК, способствует экономическому развитию регионов страны. Работа по принуждению российских нефтяников отказаться от процессинговых схем уже начата на уровне Минэнерго РФ и Комитета Государственной Думы по энергетике, однако следует признать, что скорость принятия таких необходимых сегодня управленческих решений крайне мала.

Литература

1. Авдашева С.Б. Давальчество в российской промышленности: причины и результаты использования // Вопросы экономики. -2001.- №6. - С. 100-113

2. Бутыркин А.Я. Вертикальная интеграция и вертикальные ограничения в промышленности. - М.: Едиториал УРСС, 2003. - 200 с.

3. Семенова А.А. Формирование организационно-экономических предпосылок и механизмов приоритетного развития нефтепереработки: диссертация на соискание ученой степени кандидата экономических наук: 08.00.05. ― Москва, 2010. - 171 c.

4. Левинбук М.И., Кочикян В.П., Штина А.А. К вопросу об эффективности перевода российских нефтеперерабатывающих заводов на глубокую переработку нефтяного сырья // 8-й Петербургский Форум ТЭК: Сборник материалов. - СПб., 2008. - С.131-134

5. Давыдов Б. Н. Отсутствует прозрачность формирования затрат при производстве нефтепродуктов // Бюллетень Инфо-ТЭК.-2009. - №8. -С.10-17.

Автор: А.А. Семенова, КГПУ им. В. П. Астафьева