Глава Роснефти И. Сечин выступил с докладом на Саммите энергетических компаний в рамках ПМЭФ-2016 и рассказал о деформации рыночных механизмов на мировом рынке углеводородов.

Об этом 16 июня 2016 г сообщает Роснефть.

О тенденциях на мировом рынке углеводородов

В Саммите энергетических компаний приняли участие практически все представители нефтегазовой отрасли в мире.

Среди гигантов нефтегаза доклад И. Сечина выслушали: глава ExxonMobil Р. Тиллерсон, глава BP Б. Дадли, главный исполнительный директор Eni К. Дескальци, глава Total П. Пуянне и многие другие.

Модератором мероприятия выступил бывший исполнительный директор Международного Энергетического Агентства (МЭА) Н. Танака.

В своем докладе И. Сечин рассказал о том, что текущая ситуация на нефтяном рынке гораздо сложнее, мозаичнее, чем то, что мы видели во времена сбалансированного рынка.

Можно утверждать, что произошла деформация рыночных механизмов функционирования отрасли.

Причиной этому являются и пресловутые санкции, и ставка на краткосрочные финансовые инструменты рынка, и манипулирование рыночными институтами в ущерб долгосрочным отношениям потребителей и производителей углеводородов и фундаментальным факторам развития, - заявил глава Роснефти.

По мнению И. Сечина, сегодня на мировом рынке нефти присутствует целый ряд факторов неопределенности, к которым можно отнести поведение некоторых производителей нефти, которые по ряду причин стали играть на мировом рынке нефти роль регуляторов.

События последних лет показали, что на рынке нефти по существу произошла смена парадигмы: долгое время считалось, что его регулятором является картель ряда стран-производителей ОПЕК.

Затем, благодаря прорывным технологиям, возник новый регулятор, которым стала сланцевая добыча в США, - привел конкретные примеры И. Сечин.

По его словам, итогом нынешнего кризиса становится переосмысление той роли, которую играют и будут играть три крупнейшие страны-производители нефти, обладающие не только ресурсами, но и широким комплексом факторов, требующихся для воздействия на рынки.

И назвал конкретные страны, среди которых Саудовская Аравия, США и Россия.

В части поставок на мировой рынок Россия, по сравнению с другими странами, обладает важными преимуществами:

- развитая экспортная инфраструктура, в том числе трубопроводная;

- относительно низкая долговая нагрузка, протестированная десятилетиями система сбыта;

- интеграция в растущие на Востоке и стабильные на Западе рынки сбыта.

Подобная модель и обеспечивает стабильность, эффективность и устойчивость российского нефтяного экспорта.

Также важна и сбалансированность спроса и предложения в России, где при высоком внутреннем спросе имеющиеся мощности позволяют осуществлять экспорт, диверсифицированный по направлениям и продуктам.

Это отличает Россию от США и Саудовской Аравии, - пояснил И. Сечин.

Кроме того, ключевым параметром, определяющим добычу нефти в России, по словам И. Сечина, являются фискальные условия, а не цены на нефть.

В 2015 г при средней цене на нефть в размере 51 долл США/барр, Роснефть внесла почти 25 долл США налоговых платежей с каждого добытого барр.

Это значительно больше (в некоторых случаях в 4-5 раз), чем у зарубежных компаний.

При этом нужно заметить, что эти налоговые платежи зафиксированы в рамках так называемого большого налогового маневра, который был разработан и реализован для цены нефти выше 100 долл США/барр, -аргументировал И. Сечин.

Характеризуя основные тенденции и фундаментальные изменения в мировой энергетике, глава компании отметил, что газовая отрасль, согласно прогнозам, будет расти более высокими темпами, чем нефтяная.

И Роснефть не сидит сложа руки, а развивает свой газовый бизнес.

Компания строит долгосрочные планы и планирует к 2020 г стать лидером среди независимых производителей газа и добывать 100 млрд м3/год газа.

О факторах роста спроса и предложения

По мнению И. Сечина, сегодня спрос продолжает уверенно расти в развивающихся странах.

Все знают соответствующую статистику роста ВВП по таким быстро растущим странам как Китай - 6,5% годовых, Индия – свыше 7%, Индонезия –45%, Вьетнам - 7%.

В странах ОЭСР в 2015 году падение спроса сменилось его ростом на 1,1%.

При этом, наряду с этим потенциалом, искаженно подается роль альтернативной энергетики.

Речь не только о вопросе строительства дорогой инфраструктуры, но и о выпадающих доходах бюджета стран, которые реализуют программы по развитию данной отрасли.

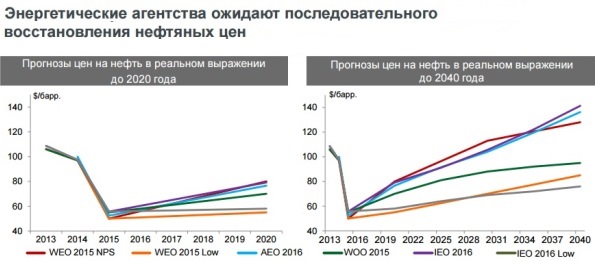

Энергетические агентства ожидают последовательного восстановления нефтяных цен.

По словам И. Сечина, такие фундаментальные основы развития нефтяных рынков на кратко- и среднесрочную перспективу, как устойчивая динамика роста спроса, в том числе на новых растущих рынках развивающихся стран, и падение инвестиционной активности в секторе, должны привести на горизонте ближайших 4-5 лет к кардинальному изменению ситуации на рынке и к его росту после стабилизации.

В среднесрочной перспективе проявится определенная нехватка нового предложения нефти.

Речь вряд ли пойдет о физическом дефиците, а скорее о нарастании напряженности баланса спроса и предложения.

Если финансовый рынок почувствует и заблаговременно отразит это в ценах, то мы сможем избежать новой турбулентности и восстановить инвестиционный процесс, обеспечив необходимый уровень диверсификации источников предложения жидких углеводородов.

По крайней мере, энергетические агентства сегодня единодушно высказывают уверенность в росте и последовательном восстановлении нефтяных цен (причем в реальном выражении).

Несколько дней назад я обсуждал эти вопросы с одним из авторитетнейших экспертов и аналитиков мировой энергетики Э. Морсом, в свое время первым предсказавшим взрывной рост сланцевой добычи в США.

Сегодня возглавляемая им аналитическая служба Группы Сити достаточно оптимистично оценивает динамику нефтяных цен в ближайшие годы – свыше 50 долл США/барр в 2016 г, около 60 долл США/барр в 2017 г и 64 долл США/барр в 2018 г.

При этом он подтвердил, что и такие ценовые уровни не обеспечивают покрытия затрат полного цикла для многих необходимых отрасли проектов, и тем самым инвестирование в

них сопряжено с большими рисками, - рассказал И. Сечин.

О роли США, как регулятора на мировом рынке нефти

Рынок США отличает размер внутреннего рынка потребления, который потребляет более 800 млн т/год, поэтому внутренний рынок во многом «абсорбирует» колебания в уровне производства.

Динамика будущей добычи во многом будет определяться прогрессом в освоении сланцевых запасов и доступом к шельфу и федеральным землям.

В любом случае качество ресурсной базы нефтяной отрасли США таково, что, несмотря на технологические достижения, для ее полноценного использования необходимы достаточно высокие уровни цен.

Прогнозы добычи в США до 2025 года значимо различаются между собой.

Перспективы сланцевой добычи в США зависят от интенсивного развития технологий, снижения затрат по всей производственной цепочке, и,видимо, формируемые сейчас ценовые уровни приведут к ее стабилизации и даже восстановлению.

Однако это будет не взрывной рост, как ожидают многие - потому что ушла эйфория неограниченного финансирования этой отрасли, а лучшее понимание рисков приведет к более взвешенной финансовой политике.

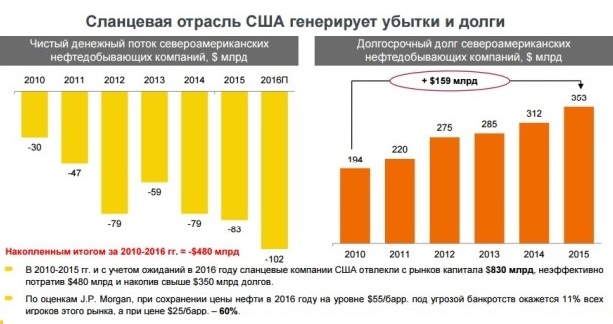

Как отмечает И. Сечин, сегодня в сланцевой индустрии США начинается «расчистка завалов», связанных с тяжелым положением многих компаний, не сумевших адаптироваться к ухудшению рыночных условий, обремененных большими долгами и зачастую продолжающих работать в убыток.

Долгосрочный долг компаний сектора на конец 2015 г превысил 350 млрд долл США.

Разброс параметров и показателей эффективности по отрасли очень высок – на сегодня 23% наиболее продуктивных скважин дают порядка 70% сланцевой добычи, а убытки порождают остальные 77% скважин или значительная их часть.

Прогноз добычи в США в долгосрочной перспективе заслуживает нашего повышенного внимания, в том числе, и потому, что сланцевая добыча в США может оказаться более долговременным фактором, чем это представлялось ранее.

А выборы в США – яркий пример политической неопределенности, считает И. Сечин.

Сегодня энергетика США оказалась на перепутье ввиду кардинальных различий в представлениях о ее развитии, которые присутствуют в программах претендентов на пост президента США – сенатора Х. Клинтон и известного бизнесмена Д. Трампа.

– республиканцы уже сегодня предлагают меры по развитию собственной добычи и экспорта нефти, газа и угля, в то время как Х. Клинтон предлагает усилить поддержку возобновляемой энергетики;

– Трамп предлагает снять введенные Б. Обамой ограничения по разведке и добыче углеводородов на федеральных землях, а Клинтон – сохранить их;

– в программе Трампа речь идет о развитии рыночной конкуренции различных энергоносителей, включая возобновляемые, а программа Клинтон включает меры массированного многомиллиардного субсидирования, в том числе бюджетного, таких источников как солнечная энергетика, с доведением ее генерирующих мощностей до 500 ГВт;

– Трамп говорит об отказе от доминирования климатической и экологической повестки, вплоть до возможного выхода США из Парижского соглашения по климату, а Клинтон считает приоритетным движение к таким амбициозным целям, как снижение выбросов парниковых газов на 80% к 2050 г.