Ежемесячный доклад МЭА представило 13 марта 2025 г.

Спрос на нефть

В 2025 г. МЭА ожидает рост спроса на нефть в мире на 1,031 млн барр./стуки.

Ранее агентство прогнозировало этот показатель на уровне 1,104 млн барр./сутки.

Таким образом, по сравнению с предыдущим докладом, аналитики понизили оценку на 73 тыс. барр./сутки.

Изменение динамики обусловлено небольшой корректировкой потребления нефти в мире в 2024 г. - со 102,89 млн барр./сутки в предыдущем отчете до 102,88 млн барр./сутки в актуальном, а также прогноза в 2025 г. - с почти 104 млн барр./сутки до 103,91 млн барр./сутки соответственно.

Тезисы МЭА:

- на фоне неопределенных макроэкономических перспектив последние данные по поставкам оказались несколько неутешительными;

- мы немного снизили наш прогноз роста в первом квартале 2025 года по сравнению с аналогичным периодом прошлого года - до 1,2 млн барр./сутки, в основном на развивающихся рынках;

- данная оценка соответствует уровню четвертого квартала 2024 г., который также не оправдал наших предыдущих оценок.

Оценка роста спроса на нефти в 2024 г. была также незначительно понижена - на 33 тыс. барр./сутки, до 833 тыс. барр./сутки.

Корректировка была проведена после получения данных, которые охватывают почти 80% мирового потребления почти во всех странах ОЭСР (Организация экономического сотрудничества и развития) и основных развивающихся рынков.

По итогам 2024 г., как сообщает агентство, произошло резкое замедление по сравнению с высокими темпами 2023 г., когда оживление китайского спроса подтолкнуло глобальный до 2,1 млн барр./сутки.

Тезисы агентства:

- экономические условия в 2024 г. были не самыми благополучными, однако стабильными, что нельзя сказать про начало 2025 г., когда глобальные экономические перспективы внезапно стали более волатильными после февральского шквала мер новой торговой политики США;

- несмотря на то, что их влияние на реальную экономику пока ограничено (в основном, накоплением запасов), новые тарифы США явно будут препятствовать мировой торговле и экономическому росту в 2025 г.;

- кроме того, отсутствие ясности об их постоянности в сочетании с возможными ответными мерами и последующей эскалацией вызвали рост неопределенности;

- растущее беспокойство по поводу развязывания полномасштабной торговой войны также подкосило финансовые рынки, а ухудшение макроэкономических настроений оказало давление на рисковые активы в феврале и начале марта;

При этом спасательным кругом для них выступает снижение цен на нефть, что может стать главным фактором небольшого ускорения роста спроса в текущем году.

Предложение и запасы

Мировые поставки нефти, по оценкам МЭА, в феврале 2025 г. сократились на 570 тыс. барр./сутки к январю 2025 г., до 82,8 млн барр./сутки, продолжив падение с 5-летнего декабрьского максимума в 84,8 млн барр./сутки.

В 2025 г. мировое предложение нефти в феврале 2025 г. выросло на 240 тыс. барр./сутки, до 103,3 млн барр./сутки, за счет стран ОПЕК+, частично восстановившись после падения января из-за холодной погоды в США.

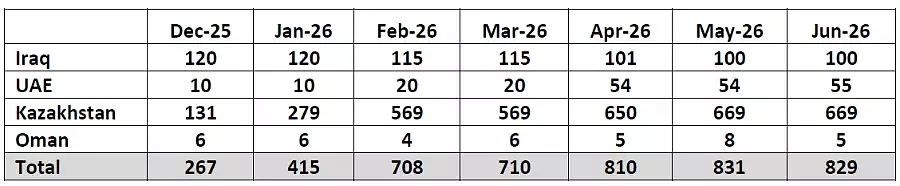

Добыча нефти стран, входящих в ОПЕК+ увеличилась на 220 тыс. барр./сутки:

Казахстан качал нефть на рекордно высоком уровне, благодаря расширению производственных мощностей на Тенгизе;

а Иран и Венесуэла наращивали добычу в преддверии ужесточения санкций.

В целом МЭА ожидает, что предложение нефти в мире вырастет в 2025 г. на 1,5 млн барр./сутки, до 104,5 млн барр./сутки, в основном за счет стран, не входящих в ОПЕК+, если при этом страны ОПЕК+ сохранят добровольные ограничения по добыче.

Страны не ОПЕК+ в 2025 г. обеспечат рост предложения нефти на 1,5 млн барр./сутки, в основном за счет Северной и Южной Америки, а страны ОПЕК+ - на 30 тыс. барр./сутки.

МЭА подчеркнуло, что если дополнительные добровольные сокращения ОПЕК+ будут полностью отменены, то к прогнозу предложения на 2025 г. могут быть добавлены дополнительные 400 тыс. барр./сутки.

Таким образом, с учетом прогноза спроса на нефть в 2025 г. в 103,9 млн барр./сутки, профицит на мировом нефтяном рынке в текущем году может составить 600 тыс. барр./сутки.

Мировые запасы нефти, по данным на январь сократились на 40,5 млн барр., из которых на нефтепродуктов пришлось 26,1 млн барр.

Запасы сырой нефти в странах, не входящих в ОЭСР, сократились на 45,3 млн барр., в основном за счет Китая, где снизился импорт.

Общие запасы в странах ОЭСР выросли на 11,2 млн барр., чему способствовало увеличение промышленных запасов сырой нефти на 25 млн барр.

Что в России?

По данным МЭА, российский нефтеэкспорт в феврале снизился лишь на 100 тыс. барр./сутки к январю после недавнего пакета санкций США, но к 2024 г. снизился почти на 500 тыс. барр./сутки - до 7,28 млн барр./сутки.

При этом экспорт нефти увеличился на 90 тыс. барр./сутки - до 4,61 млн барр./сутки, а экспорт нефтепродуктов упал на 190 тыс. барр./сутки, а к февралю 2024 г. снизился на 420 тыс. барр./сутки - до 2,67 млн барр./сутки.

Доходы России от нефтеэкспорта в феврале снизились на 16% к январю (2,4 млрд долл. США) - до 13,28 млрд долл. США и были на 2,6 млрд долл. США ниже, чем год назад.

МЭА объясняет снижение доходов снижением цен на нефть в мире и увеличением дисконтов на российские сорта.

Тезисы МЭА

- масштабные санкции, введенные 10 января 2025 г., повлияли на российский экспорт, но после непродолжительного периода неопределенности объемы экспорта в основном восстановились;

- поскольку ставки на фрахт отреагировали на сокращение доступности судов после введения санкций в отношении 183 танкеров, последовавший рост транспортных расходов оказал давление на цены на российскую нефть;

- последние данные по отслеживанию танкеров показывают, что очень немногие загрузки по-прежнему связаны с санкционированными танкерами.

Скидки на сорт российской нефти ESPO изначально увеличились на 8 долл. США/барр., но с тех пор они сузились примерно до 4 долл. США/барр.

Но уровень цен ESPO остается на 2-3 долл. США/барр. выше ценового предела в 60 долл. США/барр.

- поставки в Индию и Китай в январе замедлились на несколько дней, пока покупатели не разобрались с санкционными рисками, связанными с приемом барр., уже находящихся в пути (льготный период был установлен до 27 февраля);

- торговля с Индией, на которую в 2024 г. пришлось более 70% российского экспорта нефти, восстановилась после того, как Генеральный директорат судоходства страны возобновил аккредитацию российских поставщиков морского страхования, пострадавших от последних санкций (Альфа Страхование и Ингосстрах), и одобрил еще одну российскую компанию (Согласие Страхование).

Спрос Китая на российские сорта, в основном загружаемые в Тихом океане и Арктике, сохраняется.

Когда Shandong Port Group остановила весь импорт на санкционированных судах, ограничив поставки для независимых НПЗ региона, 2 новых оператора в соседнем порту Дунъин, как сообщается, приобрели 3 объекта с пропускной способностью 1 млн барр./сутки специально для импорта российской и иранской нефти тем же переработчикам.