Во 2-ом квартале 2010 г. руководство группы приняло решение о переводе коксохимических предприятий «Москокс» и «Мечел-Кокс» в горнодобывающий сегмент. Ранее данные предприятия были включены в металлургический сегмент.

Мечел-кокс трудится на позитивном новостном фоне.

Россия традиционно конкурирует с Украиной по производству коксующих углей.

Волатильность производства кокса на Украине зависит , в том числе от российских компаний, имеющих дешёвый первичный уголь, и которые отправляют этот уголь на коксование.

Российским коксохимикам приходится конкурировать в 1-ю очередь с Украиной.

Субъективным положительным фактором для российских коксохимиков, как, впрочем, и украинских, является разрушительное наводнение в Австралии, практически парализовавшее работу мирового экспортёра коксующих углей.

На этом фоне горнодобывающий сегмент Мечел рапортует об успехах за 2010 год.

В январе Мечел-Майнинг объявил о повторном после 2008 года выходе на IPO.

В 2008 году копания оценила свои активы в 20 млрд. долл. США.

Однако, если сейчас посчитать активы (доли в Коршуновском ГОКе около 18 млрд. рублей, доли в Ю.Кузбассе около 60 млрд руб, Якутуголь и Эльгауголь мечел купил за 59 млрд на аукционе,Якутугля уже было на суму около20 млрд руб, Bluestoune Coal куплен за 12 млрд. рублей, привилегированные акции Мечела стоят около38 млрд рублей), то получится около 207 млрд. рублей или 7 млрд. долл. США.

Если бы мы жили в Америке, то следовало бросить немедленный клич «Все за акциями Мечела!»

Действительно, акции невероятно недооценены и имеют отличный потенциал роста.

Но, мы в России, и не всё у нас определяют правила экономики. Нет-нет, да и вмешается политика.

Поэтому , теоретически , нужно брать в длинную, а практически, нужно ждать выборов президента, следить за информацией в коридорах власти, и держать в короткую.

Подоспели и результаты за 2010 год.

(1) Во втором квартале 2010 г. руководство группы приняло решение о переводе коксохимических предприятий

«Москокс» и «Мечел-Кокс» в горнодобывающий сегмент. Ранее данные предприятия были включены в

металлургический сегмент. Сравнительные показатели за год, закончившийся 31 декабря 2009 года, были

пересчитаны согласно новым изменениям.

(2) См. Приложение А.

(3) Начиная с 2010 года «Мечел» изменил методику расчета EBITDA. Здесь мы приводим скорректированный

показатель EBITDA, очищенный дополнительно от эффекта от переоценки условных обязательств по

справедливой стоимости, влияния курсовых разниц, результата от выбытия внеоборотных активов, чистой

прибыли, приходящейся на неконтрольные доли участия и доходов по процентам.

(4) Скорректированный показатель EBITDA маржа рассчитывается из консолидированной выручки сегмента,

включая межсегментные продажи.

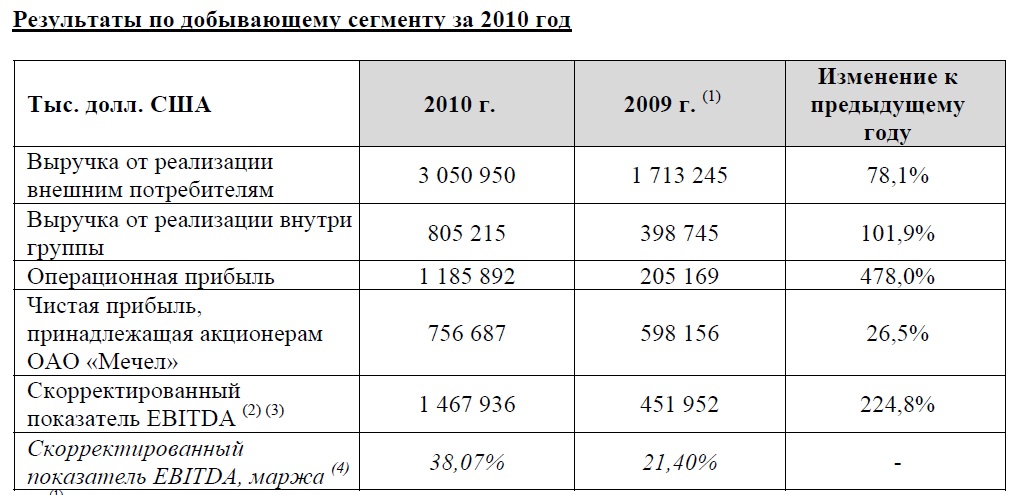

Выручка от реализации внешним потребителям по горнодобывающему сегменту за 2010

год составила $3,1 миллиарда, или 31,3% от консолидированной чистой выручки, увеличившись на 78,1% от сегментной выручки от реализации внешним потребителям в $1,7 миллиарда, или 29,8% консолидированной чистой выручки за 2009 год.

Операционная прибыль за 2010 год по горнодобывающему сегменту увеличилась на 478,0% до $1,2 миллиарда или 30,75% от общей сегментной выручки, в сравнении с операционной прибылью в $205,2 миллиона, или 9,72% от общей сегментной выручки за 2009 год.

Скорректированный показатель EBITDA по горнодобывающему сегменту за 2010 год вырос на 224,8% и составил $1,5 миллиарда по сравнению со скорректированным показателем EBITDA в $452,0 миллиона за 2009 год.

Маржа скорректированного показателя EBITDA по горнодобывающему сегменту за 2010 год составила 38,07% по сравнению с 21,40% за 2009 год.

Амортизация и истощение по горнодобывающему сегменту составили $281,4 миллиона, что на 21,5% больше, чем $231,6 миллиона за 2009 год.

(1) С 1 квартала 2010 года введена новая система учета объемов выпуска угольной продукции, основанная на

международных стандартах. В таблице представлены данные об объемах производства угольной продукции,

поставляемой на рынок (товарной продукции).

(2) Данные включают объемы антрацитов и PCI.

(3) Часть добытых энергетических углей учтена как PCI и показана в графе «Угли для металлургии».

(4) Начиная со 2 квартала 2010 года, мы включаем данные по производству кокса в производственные показатели

добывающего сегмента в связи с переводом коксохимических предприятий группы из металлургического

сегмента в горнодобывающий.

Генеральный директор ООО «УК Мечел-Майнинг» Борис Никишичев прокомментировал результаты работы добывающего сегмента: «Прошедший год был для дивизиона очень насыщенным.

Мы восстановили объемы добычи после кризиса до небывало высоких уровней.

Достигли значительного прогресса в реализации крупнейшего инвестиционного проекта – строительстве Эльгинского угольного комплекса и подъездного пути к нему.

В целом, в 2010 году дивизион уверенно демонстрировал хорошую динамику производственных и финансовых показателей.

Пришлось столкнуться и с определенными трудностями, когда в конце года произошло обрушение нескольких сгустителей на обогатительной фабрике «Нерюнгринская».

В оперативном режиме мы приняли меры, направленные на скорейшее восстановление работы фабрики.

В результате выпуск коксового концентрата возобновился в 1-ой половине февраля этого года.

При этом мы воспользовались вынужденным простоем линий фабрики для осуществления всего необходимого комплекса плановых ремонтов оборудования, что позволит не останавливать работу в оставшуюся часть года.

Текущий 2011 год ставит перед нами не менее амбициозные задачи.

К концу лета планируется начать добычу и вывоз угля с Эльгинского месторождения. Наши планы по наращиванию производства угольной продукции предъявляют повышенные требования к процессам организации производства и строительства, контроля за издержками, управления финансовыми ресурсами, но мы уверены, что накопленный нашей управленческой командой и специалистами опыт позволит успешно реализовать задуманное.

Последовательной реализации наших проектов способствует и благоприятная конъюнктура на производимую нами продукцию.

На фоне наводнений в Австралии с начала года мы наблюдаем рост спроса и цен как на коксующийся уголь и продукты его переработки, так и на железорудное сырье.

С учетом сохраняющегося дефицита предложения коксующегося угля на мировом рынке мы позитивно оцениваем перспективы горнодобывающего дивизиона Группы по итогам 2011 года».