Укртрансгаз анонсировал оценку О. Чалого, Л. Униговского о ситуации на газовом рынке Украины.

Об этом УТГ сообщает 27 октября 2016 г.

Это любопытное экспертное суждение, в какой - то степени полезное и для РФ.

Проблема лишь в том, что украинские эксперты не хотят понять, что в 2019 г Украина перестанет быть мощным транзитером газа в Европу, что, в основном, и определит перспективы развития украинского газового рынка.

По мнению украинских экспертов, в 2014 г рынок был, но это был монополизирован рынок, по сути - рынок 1го продавца.

На этом рынке за 2014 г было продано для потребления 38,9 млрд м3 газа.

С другой стороны, добыто на Украине было 20,5 млрд м3 газа, в тч частными компаниями-добытчиками - 3,3 млрд м3 газа, импортировано - 19,5 млрд м3 газа, причем из них 14,4 млрд м3 газа или 74% - из России, от Газпрома. На восточных территориях страны шла война, Крым вошел в состав РФ. Падение потребления природного газа в 2014 г, по сравнению с 2013 г, составило примерно 7,5 млрд м3 газа (в том числе 3,4 млрд м3 газа - за счет Крыма, ЛНР и ДНР).

Угрожающая зависимость от 1 внешнего поставщика, дискриминационные условия контракта с Газпромом заставили Украину искать выход из этой ситуации.

Сейчас на рынке работает около 10 тыс действующих промышленных предприятий, 174 тыс предприятий теплокоммунэнерго, а также 201 предприятие генерирования тепловой энергии.

Природный газ поставляется для более чем 13 млн домохозяйств.

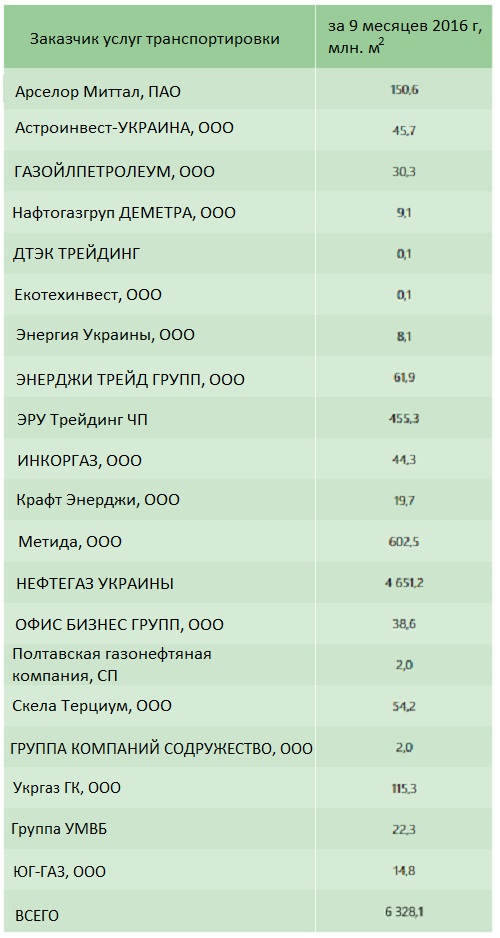

За 8 месяцев 2016 г промышленным потребителям на Украине поставляли газ с заказом услуг транспортировки 180 поставщиков.

Если учитывать поставки предприятиям ТКЭ, бюджетным организациям и населению - число поставщиков было 212.

Всего за этот период для потребителей было доставлено чуть более 17 млрд м3 газа газа.

Таблица 1 - Информация об объемах импортируемого газа с января по октябрь 2016 г

Доля в импорте непосредственно Нафтогаз Украины составляет 73,5%.

Максимальная фактическая цена для потребителей Украины, не подпадающих под действие Положения о возложении специальных обязанностей на субъектов рынка природного газа для обеспечения общественных интересов в процессе функционирования рынка природного газа (без учета тарифов на транспортировку и распределение), составила в июле 2016 года 8 135,52 грн / 1000 м3 газа, с НДС, по среднему курсу НБУ за июль 2016 г составляет около 328 долл США / 1000 м3 газа.

В сентябре 2016 г из-за границы импортировало газ 14 поставщиков, причем доля Нафтогаза составила 77,5%.

Количество импортеров на пунктах входа:

ГИС Берегдароц - 9, месячные поставки - 0,191 млрд м3 газа;

ГИС Будинце - 6, месячные номинации - 1,191 млрд м3 газа;

ГИС Германовичи - 5, месячные номинации - 0,115 млрд м3 газа.

Именно в 2014 г началась активная подготовка нового закона «О рынке природного газа» (далее - Закон).

В 2010 г был принят Закон Украины «О принципах функционирования рынка природного газа», в котором, с учетом внесенных в 2012 г изменений, уже имелись определенные элементы либерализации газового рынка.

Но в полной мере законодательно закрепить признаки либерализации рынка тогда не удалось.

Базой для работы над новым законом стал проект, подготовленный экспертами Энергетического Сообщества.

В апреле 2015 г законопроект был принят. В 2016 г, через 1 год после начала его внедрения, можно говорить об определенных недостатках и недостатки этого закона.

Но главное - Законом обеспечено правовую основу для создания нового конкурентного рынка газа на Украине.

На совещании в профильном комитете Верховной Рады по вопросам ТЭК перед принятием Закона, состоявшейся под председательством О. Бельковой, главный вопрос был - в каком

виде принимать этот закон: с отсрочкой введения в действие большинства статей закона, которые нуждались построения новых условий нового рынка на 2016 г, или вводить практически все его статьи в действие в октябре 2015 г.

К сожалению, победила 2я позиция.

Затем были совещания участников рынка в Укртрансгазе.

Общее впечатление от дискуссии на совещании с газодобытчиками и трейдерами, которую УТГ организовал в декабре 2015 г, однозначно подтвердило опасения.

На этих собраниях вопросов было больше, чем ответов.

Причем, и со стороны работников Укртрансгаза.

Опять победил «принцип Наполеона: главное - ввязаться в бой. А там - жизнь покажет».

С негативными последствиями этого подхода мы сталкиваемся и сейчас.

В октябре 2015 г темпы внедрения новой модели значительно замедлились.

Этому есть объективные обстоятельства.

В частности, изменение Правительства - всегда болезненный процесс.

Итак, в октябре 2015 г Закон вступил в силу. Прошел 1 год. Подытожим, что получилось «в сухом остатке».

Позитив.

- Сформированы основные черты новой модели украинского газового рынка,

- Разработана значительную часть нормативной базы, которая в процессе внедрения оптимизируется,

- Началась реальная конкуренция в сегменте промышленных потребителей,

- Появилась устойчивая тенденция к уменьшению доли монополиста - Нафтогаза - в поставках газа промышленным потребителям,

- Увеличилось количество иностранных газовых трейдеров, которые поставляют (желают поставлять) природный газ украинским компаниям,

- Появились первые дочки иностранных газовых трейдеров - резиденты Украины.

22 сентября 2016 г произошел «прорыв» - Верховной Радой Украины было принято 2 важных закона: «О Национальной комиссии, осуществляющей государственное регулирование в сфере энергетики и коммунальных услуг» и о внесении изменений в Закон Украины «О рынке природного газа» относительно уменьшения максимального размера страхового запаса до 10% от месячных запланированных объемов поставок.

Негатив.

- Не все необходимые изменения внесены в целый ряд законов на Украины,

- Применение новых для украинского газового рынка механизмов (даже 10% страховой запас и финансовые гарантии) значительно усиливает финансовую нагрузку на трейдеров (поставщиков),

- В последнее время значительно замедлилось движение в разработке необходимых подзаконных (нормативных) актов, более того, некоторые правительственные решения в значительной мере заблокировали этот процесс.

Эксперты не считают Нафтогаз ответственным за все упущения и недостатки в ходе реализации новой модели газового рынка.

Напротив, Нафтогаз сделал и делает много полезного для этого.

Дело в том, что вопрос внедрения конкурентного газового рынка в стране - это государственная задача и решать ее должен государственный орган.

К сожалению, Минэнергоугля оказалось пока профессионально не готов возглавить этот процесс.

Результаты экспертной оценки состояния газового рынка Украины.

1. Закон «О регулятора»

После настойчивых требований со стороны ЕК, наконец, принят закон о регуляторе.

Так, произошел некий вынужденный компромисс, но это все-таки шаг вперед.

То, что именно этот закон является «краеугольным камнем» того, что мы называем «рынком природного газа», не подлежит сомнению.

Нам необходимо иметь регулятора, который был бы хоть как-то защищен от воздействий как законодательной и исполнительной власти, так и финансово-промышленных групп.

Нужно также срочно разработать проект Закона Украины «О энергетическом омбудсмене», принять его, как залог защиты потребителей на энергетических рынках.

2. Еще раз о монополизме Нафтогаза

По нашим расчетам (исходя из данных Укртрансгаза), доля Нафтогаза в поставках промышленных потребителей за 8 месяцев 2016 составила 8,02%.

По приблизительным расчетам на основании информации Укртрансгаза, для сегмента промышленности индекс Хиршмана-Херфиндаля составляет не менее 1051, что свидетельствует о среднем концентрацию рынка природного газа Украины в этом сегменте.

Вероятно, доля Нафтогаза в зимние месяцы повысится.

Но монополизм этой компании может заключаться не только в этом.

Оператор украинской ГТС - Укртрансгаз - пока находится в прямом административном подчинении Нафтогаза.

Это ненормальная ситуация.

Постановлением № 496 от 01.07.2016 г Правительство одобрило план отделения оператора ГТС.

Однако, на практике он начнет осуществляться только после завершения арбитражного процесса в г Стокгольме.

Возникает вопрос.

А что делать до этого момента?

Без отделения Укртрансгаза рынок нормально работать не сможет.

Выход мог быть такой. Внести изменения в устав Укртрансгаз, предусмотрев там невозможность для Нафтогаза единолично:

- административно (кадрово) вмешиваться в деятельность оператора ГТС;

- контролировать движение финансовых потоков Укртрансгаза;

- вносить изменения в устав оператора.

До окончания стокгольмского процесса, то есть, до начала фактического разделения, эти функции предполагалось передать Минэкономразвития.

На долю стокгольмского арбитражного процесса, по нашему мнению, такое решение не повлияет, а на рынке будет относительно независимый оператор ГТС.

Это можно было сделать, потому что новый устав Нафтогаза вводится в действие Постановлением КМУ №1002 от 05.12.2015 г. Только с 01.04.2017 г. Эксперты поддерживают эту идею, потому что 100% гарантии, что стокгольмский арбитраж закончится в 2017 г нет. А рынок уже сейчас требует независимого оператора ГТС.

К сожалению, слабая процедура принятия этого решения МЭРТ (отсутствие гласности, не осведомлены наши иностранные партнеры, в том числе ВБ, ЕБРР, Секретариат Энергетического Сообщества, др.) скомпрометировала эту идею.

3. Реформирование Нафтогаза

Нафтогаз нужно реформировать и как можно скорее.

И Постановление КМУ № 496 от 01.07.2016 г «Об утверждении плана реструктуризации НАК« Нафтогаз Украины » нужно как никогда.

Но создание 2 совершенно новых компаний - «Украинский магистральные газопроводы» и «Украинские подземные хранилища» - на базе структуры со штатом около 20 000 человек затянет этот процесс на годы.

Кстати, в постановлении ничего не сказано, что будет непосредственно с Укртрансгазом.

На наш взгляд, путь, предложенный руководством Укртрансгаза, более реальный.

А именно: создать на базе филиала Львовтрансгаз обособленное подразделение, в котором сосредоточить все подземные газовые хранилища (ПХГ). В перспективе это подразделение превращается в отдельную независимую структуру. Это эволюционный путь, вместо революционного.

Поиск одного инвестора (концессионера) на всю ГТС Украины является крайне сложным.

Украинская ГТС сейчас работает на около 25% от собственной мощности (с учетом внутреннего транспорта).

В эксплуатации - лишь 7-9% от всех газоперекачивающих агрегатов (ГПА), около 30% производственных мощностей являются избыточными.

Очень проблематично, что всю такую систему возьмет кто-то из «солидных европейских компаний».

Более вероятно, что этот инвестор или «управляющий» поставит условие отделения 2-4 транзитных газопроводов и дальнейшего управления именно ими.

Однако, это - не вся ГТС: такие газопроводы могут быть отделены и от Укртрансгаза.

Но это именно то, о чем мы говорили уже достаточно долго: создание СП, передача в концессию (лизинг) отдельных фрагментов ГТС.

Например,

- СП по обслуживанию газопровода - интерконнектора Польша-Украина и отдельного ПХГ,

- СП для обеспечения перетоков газа из Словакии на Балканы через Румынию и Болгарию и обратно, то есть «фрагментация» ГТС.

Тем не менее, без обмена активами с европейскими операторами ГТС доля транзита украинской ГТС может быть очень сложной.

Отдельно стоит проблема Укргаздобычи.

Действительно, 3й энергетический пакет не требует отделения торговли от добычи.

Но следует иметь в виду, что Укргаздобыча - это и Шебелинский ГПЗ, который наладил выпуск бензина А-95 стандарта Евро-5.

Эта компания может самостоятельно работать на рынке.

Особенно, если цены будут уже рыночными.

В перспективе, она также должна быть отделена и пойти на приватизацию, но с обязательным распределением на отдельные компании.

Нам не нужен новый монополист на рынке.

Не может 1 компания иметь на рынке долю продаж, превышающую 30%. Это должно контролировать АМКУ.

Что делать непосредственно с Нафтогазом? Наша точка зрения - он должен существовать.

В компании сформирована команда молодых, перспективных специалистов, и было бы неправильно все это терять.

Нафтогаз владеет непосредственно 6 лицензиями на разведку и добычу на площади, превышающей все лицензии УТГ.

Уже сейчас на этих площадях с законсервированных (при отсутствии инфраструктуры) скважин можно добывать около 100 млн м3/год газа.

А перспективы - значительно больше.

Украинские эксперты видят будущую структуру Нафтогаза в виде трейдерной компании и 2 дочерних предприятия по добыче и хранению газа.

Почему?

С 1й стороны, все требуют безубыточности работы Нафтогаза, и это правильно с точки зрения предприятия.

С другой, эта компания - инструмент государственной политики в газовой отрасли промышленности.

Осенью власти заставляют Нафтогаз закупать избыточный газ, который, может понадобиться только для обеспечения транзита российского газа, но ничего не делают, когда Нафтогаз должен продавать этот дорогой газ летом или нести расходы по его хранению.

Руководство компании считает, что объем хранения газа в ПХГ в размере 14,5 млрд м3 достаточно для прохождения отопительного сезона 2016-2017 гг на Украине.

В то же время, правительство приняло решение рекомендовать закачать в ПХГ до 17 млрд м3.

Закачка «лишних» 1,0-2,5 млрд м3 газа существенно ухудшит финансовые показатели компании.

Какой выход из этой ситуации?

Нужно разработать и принять соответствующее законодательство (вроде такого, как действует в Италии или Венгрии - аналог Директивы № 2009/119 о минимальны[ запасf[ нефти и нефтепродуктов) и воплотить его в жизнь.

Тогда у Нафтогаза не будет проблем (и рисков, прежде всего - финансовых) по закупке этого газа, его хранения и обновления запасов, потому что тогда средства на эти резервы будут выделяться из других источников и не за счет деятельности компании или полученных им кредитных средств.

А для хранения таких стратегических запасов нужны не все ПХГ с расположенных на западной границе, а только 1-2.

Такой подход поддерживает и Нафтогаз.

4. Дальнейшее развитие рынка

Замедление развития рынка в значительной степени это обусловлено принятием Постановления КМУ №315 от 27.04.2016 г.

Дело не в том, что ее разработаны недостаточно профессионально и не в том, что принято единую предельную цену на природный газ.

В условиях отсутствия нормальных механизмов определения рыночной цены (биржи, аукционы) такой подход «право на жизнь».

Дело в структуре формулы пункта 2 постановления, согласно которому определяется цена на газ.

Включения в цену тарифов на транспорт и распределение фактически делает невозможным создание современной тарифной системы «входа-выхода».

В предлагаемой структуре формулы полностью отсутствует абонентская плата за пользование газораспределительными сетями.

Однако, обслуживать сети нужно и тогда, когда поставки газа уменьшается или его совсем нет.