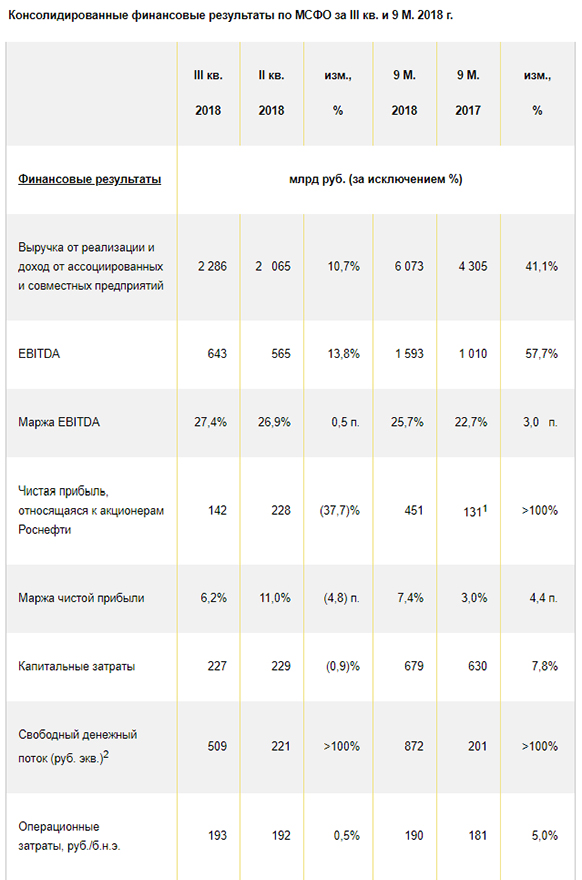

Москва, 7 ноя - ИА Neftegaz.RU. Чистая прибыль Роснефти, относящаяся к акционерам компании, в 3м квартале 2018 г. снизилась на 37,7% в квартальном сравнении (QoQ) и составила 142 млрд руб. (2,3 млрд долл. США).

Отчетность за 3й квартал и 9 месяцев 2018 г. по МСФО Роснефть представила 6 ноября 2018 г.

При этом динамика выручки и показателя EBITDA осталась положительной.

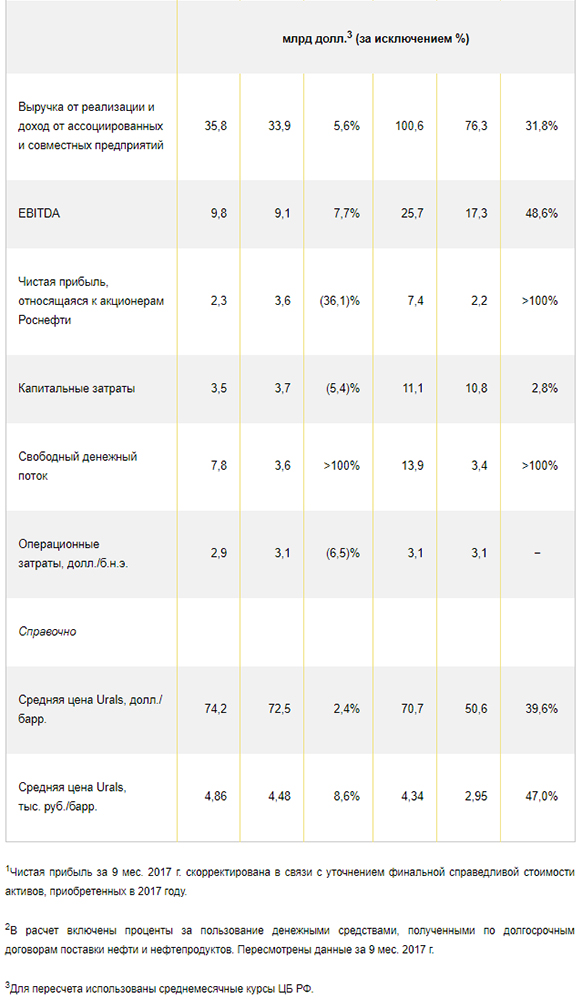

Выручка от реализации и доход от ассоциированных и совместных предприятий выросла QoQ на 10,7% и составила 2,286 трлн руб. (35,8 млрд долл. США).

Этому способствовало наращивание производственных показателей в условиях смягчения ограничений в рамках соглашения ОПЕК+ на фоне роста цен на нефть марки Urals более чем на 8% в рублевом выражении.

Показатель EBITDA вырос на 13,8%, составив 643 млрд руб (9,8 млрд долл. США).

На этом фоне квартальное снижение чистой прибыли Роснефть объясняет исключительно неденежными эффектами.

Главным образом, это связано с признанием обесценения гудвила сегмента «Переработка, коммерция и логистика» в размере 133 млрд руб. вследствие продолжающегося роста цен на нефть, ослабления рубля и принимаемых мер по стабилизации цен на нефтепродукты на внутреннем рынке.

Капзатраты Роснефти в 3м квартале 2018 г. снизились на 0,9% QoQ и составили 227 млрд руб. (3,5 млрд долл. США).

Удельные операционные затраты (в расчете на бнэ) составили 193 руб. (2,9 долл. США).

В рублевом выражении это означает рост на 0,5% QoQ и снижение на 6,5% в долларовом выражении.

Рост показателя в рублевом выражении связан с восстановлением уровня добычи в результате смягчения ограничений в рамках соглашения ОПЕК+.

По итогам 9 месяцев 2018 г. чистая прибыль, относящаяся к акционерам Роснефти, в годовом сравнении (YoY) выросла в 3,4 раза и составила 451 млрд руб. (7,4 млрд долл.), несмотря на признание обесценения гудвила.

Рост чистой прибыли обусловлен увеличением операционной прибыли, положительным эффектом курсовых разниц.

Также сказалась корректировка показателя за 9 месяцев 2017 г. в связи с уточнением финальной справедливой стоимости активов, приобретенных в 2017 г.

Речь идет о приобретении Роснефтью долей участия в СП в рамках выхода ExxonMobil из ряда совместных проектов под действием санкций США.

Выручка увеличилась на 41,1% YoY, составив 6,073 трлн руб. (100,6 млрд долл. США).

Показатель EBITDA вырос на 57,7% и составил 1,593 трлн руб. (25,7 млрд долл. США).

По итогам 9 месяцев 2018 г. капзатраты достигли 679 млрд руб. (11,1 млрд долл. США), увеличившись на 7,8% YoY в рублевом выражении.

Рост капвложений связан с реализацией высокоэффективных проектов разведки и добычи в рамках плана и стратегии Роснефти в условиях благоприятной конъюнктуры.

С учетом этого и смягчения ограничений добычи в рамках соглашения ОПЕК+ ранее объявленная цель по инвестпрограмме 2018 г. порядка 800 млрд руб. была пересмотрена в сторону увеличения.

Конкретизировал это показатель первый вице-президент Роснефти П. Федоров в ходе телеконференции, сообщив, что компания ожидает увеличения капзатрат в 2018 г. до 900 млрд руб.

А в 2019 г. рост капзатрат может составить порядка 20-25% за счет запуска новых проектов по добыче нефти.

Удельные операционные затраты Роснефти за 9 месяцев 2018 г. выросли на 5% YoY и составили 190 руб./бнэ, а в долларовом выражении показатель сохранился на прежнем уровне - 3,1 долл. США/бнэ.

Рост рублевого показателя обусловлен увеличением затрат на ремонт и обслуживание растущего фонда скважин, нефтепромысловые услуги, а также ростом тарифов естественных монополий.

Напомним, что за 9 месяцев 2018 г. Роснефть увеличила добычу нефти и газового конденсата на 1% YoY, до 170,7 млн т.

В ходе телеконференции первый вице-президент Роснефти, курирующий вопросы добычи, Э. Лирон заявил, что компания намерена в 2018 г. выйти на показатель добычи нефти и газового конденсата в чуть выше 230 млн т, а в 2019 г. - в 241 млн т.

Средним показателем добычи углеводородов в 2019 г. будет 6 млн бнэ/сутки, по нефти и газовому конденсату - около 4,8-4,9 млн барр./сутки.

В 4м квартале 2018 г. Роснефть планирует ввести в эксплуатацию 2ую очередь Среднеботуобинского месторождения, а также Тагульское, Русское и Куюмбинское месторождения.

Итоги 3го квартала 2018 г. глава Роснефти И. Сечин оценил как позитивные.

В условиях высокой волатильности цен на нефть, неопределенности в отношении перспектив роста мировой экономики в 2019 г., роста рыночных процентных ставок (включая Россию), а также новых подходов к регулированию цен на нефтепродукты на внутреннем рынке, Роснефть продолжает выполнять свои стратегические задачи.

В числе этих задач И. Сечин назвал увеличение денежного потока и снижение долговой нагрузки.

Благодаря хорошим операционным результатам и благоприятной ценовой конъюнктуре, свободный денежный поток Роснефти достиг 509 млрд руб. (7,8 млрд долл. США) в 3м квартале 2018 г. и 872 млрд руб. (13,9 млрд долл. США) за 9 месяцев 2018 г., увеличившись в 2 раза QoQ и более чем в 4 раза YoY.

Этому также способствовало сокращение оборотного капитала (более чем на 200 млрд руб. с начала 2018 г.), в т.ч. в результате проведенных мероприятий в трейдинговом бизнесе, направленных на повышение эффективности сотрудничества с крупнейшими партнерами.

Краткосрочная часть финансовых обязательств сократилась за 3йквартал 2018 г. на 11,5% (с 14,5 до 12,9 млрд долл. США), в основном, за счет их планового погашения и частичного рефинансирования долгосрочными заемными инструментами.

С начала 2018 г. Роснефти удалось снизить суммарный объем долгосрочных торговых предоплат и чистого финансового долга в долларовом эквиваленте на 12 млрд долл. США.

Значение показателя чистый долг / EBITDA сократилось на 39% с начала 2018 г. до 1,3 в долларовом выражении на конец 3го квартала 2018 г.

И. Сечин отметил, что приоритет на ближайшую перспективу в виде органического роста и монетизации синергий от интеграции приобретенных активов остается неизменным.

В дальнейшем Роснефть также планирует сосредоточиться на контроле затрат, тщательном отборе инвестпроектов и генерации свободного денежного потока в целях дальнейшего снижения долговой нагрузки.

Обсудить на Форуме

Автор: Е. Алифирова