Saudi Aramco обычно не сообщает покупателям причину сокращения объемов.

Но это отлично видно на графике.

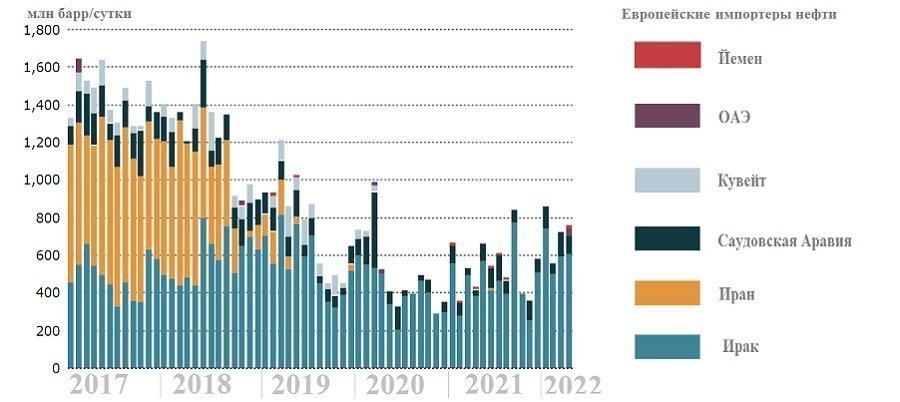

Иран и Ирак были основными поставщиками нефти ближневосточной нефти в Европу.

После введения санкций против Ирана, очевидно, выросли поставки нефти в Европу из России.

Иначе просто неоткуда.

После начала спецоперации РФ на Украине (см. за 10 июня) Европа потихоньку начала вводить санкции против России, в тч. предполагающие снижение импорта российской нефти.

Иран продолжает находиться под санкциями Запада, и не сможет заместить выпадающие объемы российской нефти в Европе.

Иранцы даже демонтируют камеры слежения на своих ядерных объектах. До соглашения еще очень далеко.

ОПЕК+ твердо следует заветам Венского соглашения об ограничении добычи нефти.

Заместить выпадающие объемы российской нефти просто нечем, кроме перераспределения потоков.

Возможности для увеличения поставок ближневосточной нефти в Европу есть, поскольку многие сорта из региона хорошо сочетаются с российским флагманским сортом Urals (31 ° API, 1,5% серы).

Поэтому начинается перераспределение поставок нефти:

- подсанкционная Россия наращивает поставки нефти в Китай;

- саудиты снижают поставки в Китай, наращивая поставки в Европу.

Это означает, что цены на нефть еще долго останутся на прежнем высоком уровне более 100 долл США/барр, что предполагает дополнительную прибыль для нефтедобывающих стран.

Равновесная цена нефти, которая устраивает добывающие страны и потребителей нефти, находится на уровне около 70 долл США/барр.

Как минимум, около 30 долл США/барр. - это нефтегазовые сверхдоходы бюджета РФ.

Многие азиатские покупатели просили у Aramco больше нефти во время так называемого процесса номинации, состоявшегося на этой неделе, поскольку они искали альтернативы российским сортам.

Июльские поставки саудовской нефти были особенно востребованы многими в Азии из-за высокой маржи переработки.

Дифференциал фьючерсных свопов (EFS) между Brent и Дубайской биржей подрос до более чем 10 долл США/баррель после начала спецоперации РФ на Украине и остается высоким на фоне последующих колебаний.

Казалось, что существенно увеличатся арбитражные сделки.

Но пока масштабного вытеснения ближневосточной нефти с их основных азиатских рынков не произошло.

Стоимость основного поставляемого в Азию сорта Arab Light увеличится на 2,1 долл. США/барр., премия к корзине сортов нефти Омана и Дубая составит на 6,5 долл. США/барр.

Цены на нефть, экспортируемую в США, в июле останутся на уровне июня.

Китай и Индия продолжают оставаться крупными покупателями российской нефти, получая большие скидки за свою готовность продолжать импортировать с Дальнего Востока такие сорта нефти, как флагманские - Urals и ВСТО.

Товарооборот России и Китая в январе-мае 2022 г. вырос в годовом сравнении на 28,9%, достигнув 65,81 млрд долл. США, положительное сальдо за Россией (16,69 млрд долл. США).

Порядка 70% стоимости ввозимых из России в Китай товаров приходится на нефть, природный газ и уголь.

- потребление в Китае, крупнейшем в мире импортере сырой нефти, может подскочить на 12% в 3м квартале по сравнению со 2м;

- наряду с обещанными государственными стимулами, это увеличит спрос на 1,6 млн барр./сутки ежеквартально с июля по сентябрь;

- ожидается, что в годовом исчислении спрос в 3м квартале вырастет на 5%