Оценка объемов нефтесервисного рынка России и наиболее крупных его сегментов.

Качество углеводородных запасов в РФ непрерывно ухудшается: новых крупных месторождений нет, новые регионы нефтедобычи отличаются отсутствием инфраструктуры, сложной геологией и суровыми природно-климатическими условиями. Кроме этого, имеющиеся месторождения все более истощаются и требуют дорогостоящих мер по поддержанию добычи. Эти факторы обеспечивают рост нефтесервисного сегмента как за счет роста объемов, так и за счет серьезного удорожания технологий. Какова сегодня ситуация на рынке нефтяного сервиса?

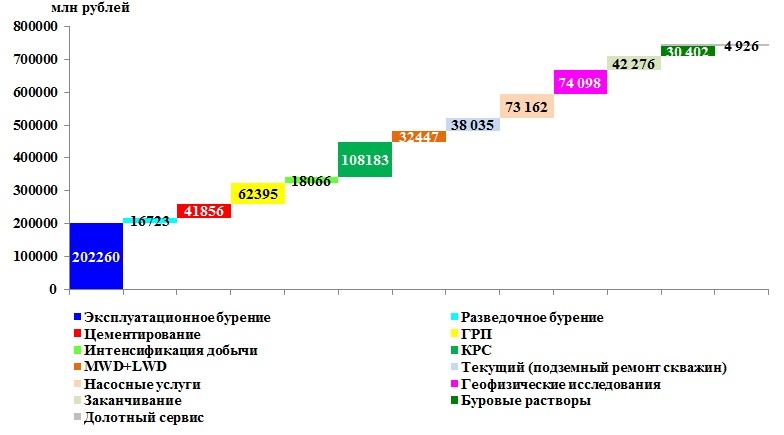

В 2015 г наибольшими долями в общем объеме нефтесервисного рынка России обладали:

- эксплуатационное бурение (27,2% от общего объема рынка в денежном выражении);

- капитальный ремонт скважин (14,5%);

- геофизические исследования скважин (9,9%);

- насосные услуги (9,8%);

- гидроразрыв пластов (8,4%).

Вклад отдельных сегментов в общий объем нефтесервисного рынка России в 2015 г, млн рублей

Источник: данные ЦДУ, данные компаний, анализ RPI

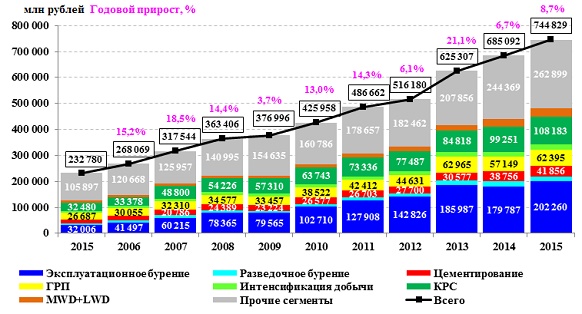

Сегменты нефтесервисного рынка показывают близкие темпы роста, что обусловлено их тесной взаимосвязанностью: практически невозможен долгосрочный рост технологий (и стоимости), например, в бурении без соответствующего развития сервиса цементирования буровых растворов. В то же время сегменты, находящиеся на острие технического прогресса, в первую очередь телеметрия и каротаж во время бурения, росли выше среднерыночных темпов. Это объясняется в первую очередь ростом объемов горизонтального бурения, которое требует высококачественного сопровождения.

Годовые суммарные объемы нефтесервисного рынка России в 2005-2015 гг, млн рублей

Источник: данные ЦДУ, данные компаний, анализ RPI

В течение 2005-2015 гг суммарный объем нефтесервисного рынка год от года увеличивался, что равно относится как к кризису 2009 г, так и кризису 2014-2015 г.

Однако в кризисные периоды, в частности в 2015 г, годовой прирост объема нефтесервисного рынка в рублевом выражении увеличивался медленнее темпов инфляции, так что в 2014-2015 гг величина объема рынка в долларовом исчислении даже уменьшилась.

Доля горизонтального бурения в общем объеме эксплуатационной проходки начала быстро возрастать с 2010 г. С этого времени технология стала активно внедряться в большинстве крупных нефтяных компаний РФ. А в ряде регионов нефтедобычи, например в Восточной Сибири и в ЯНАО, стала основным методом разработки месторождений.

В течение 2010-2011 г рост объемов горизонтального бурения составил 29% в 2010 г и до 25% - в 2011 г. В 2012 г годовой прирост объемов горизонтального бурения составил 21%, а в 2013 г он превысил 60%, в абсолютном значении достигнув уровня в 4,3 млн м.

Динамика объемов горизонтального бурения в России в физическом выражении в 2005-2015 гг, тыс м

Источник: данные ЦДУ, данные компаний, анализ RPI

В 2014 г годовой прирост объема проходки в горизонтальном бурении оказался положительным - он составил 33%, тогда как общий объем проходки в эксплуатационном - уменьшился. В 2015 г почти весь прирост объема проходки в эксплуатационном бурении был достигнут за счет горизонтального бурения.

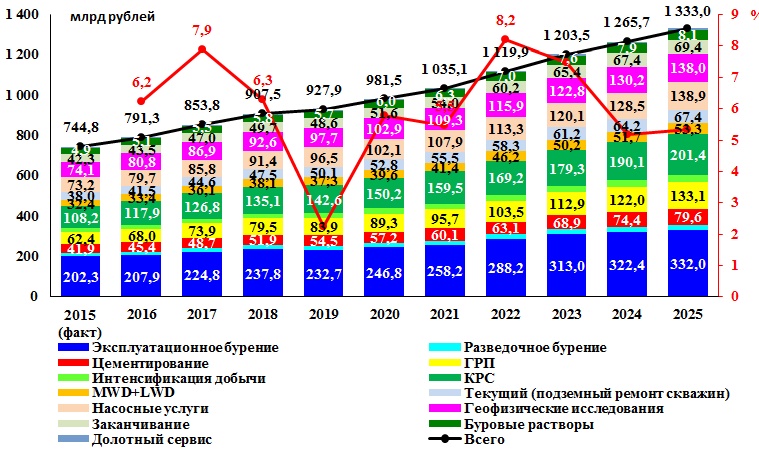

Наибольшими по своим удельным долям сегментами нефтесервисного рынка на протяжении 2016-2025 гг останутся:

- эксплуатационное бурение;

- капитальный ремонт скважин (КРС);

- гидроразрыв пластов (ГРП);

- геофизические исследования скважин (ГИС).

Прогноз годовых объемов нефтесервисного рынка России в 2016-2025 гг в разрезе сегментов, млрд рублей

Источник: данные ЦДУ, данные компаний, анализ RPI

Главной причиной роста объема сегмента эксплуатационного бурения станет все большее применение дорогостоящего горизонтального бурения, а также работа в регионах со сложной геологией. В частности, Восточная Сибирь, в которой сосредоточена большая часть материковых запасов нефти в РФ, по сути состоит из 3 отдельных бассейнов: Красноярский край, Иркутская область и Якутия. Это удорожает бурение по причине отсутствия опыта и наработанной базы. Рост сегмента КРС будет вызван возрастанием числа операций и их сложности вследствие старения фондов скважин у добывающих компаний.

В среднесрочной перспективе быстрое технологическое развитие бурения будет сдерживаться за счет двух основных факторов: корректировки инвестиционных программ крупнейших нефтяных компаний, что приведет к давлению на подрядчиков, и макроэкономической ситуации (в том числе падения курса рубля), что уменьшает возможности буровых компаний по обновлению оборудования.

Рынок бурения

В последние 10 лет наблюдается значительный рост объемов горизонтального бурения. Это говорит о стремлении компаний повысить эффективность буровых работ. Средняя длина горизонтального участка скважин достигает 400 м, причем все более распространенным явлением становятся горизонтальные участки с длиной около 1000 м (например, в Эвенкии). Длина горизонтального участка некоторых скважин у ЛУКОЙЛа на офшоре в российском секторе Каспийского моря стала превышать 4000 м, а скважины, бурящиеся с берега в рамках проекта «Сахалин-1» в отдельных случаях имеют длину горизонтального участка, превышающую 9 тыс м.

Наибольшие объемы проходки в горизонтальном бурении будут достигнуты в период освоения крупных месторождений в Большехетской впадине и первой очереди месторождений в Эвенкии.

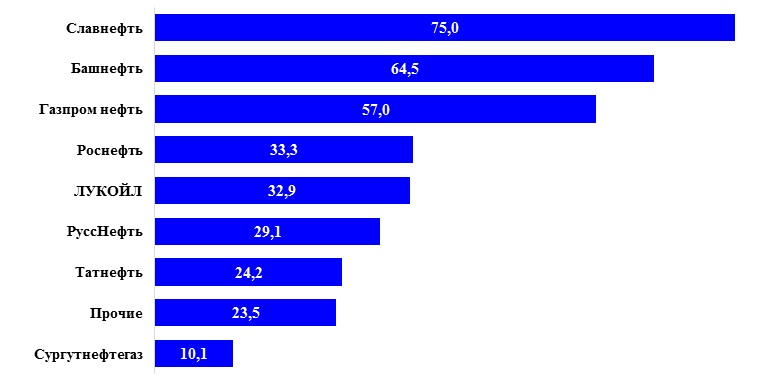

Доли горизонтального бурения в общем объеме проходки в эксплуатационном бурении по компаниям в 2015 г, % проходки в горизонтальном бурении от общей проходки в эксплуатационном бурении в данной компании

Источник: анализ RPI

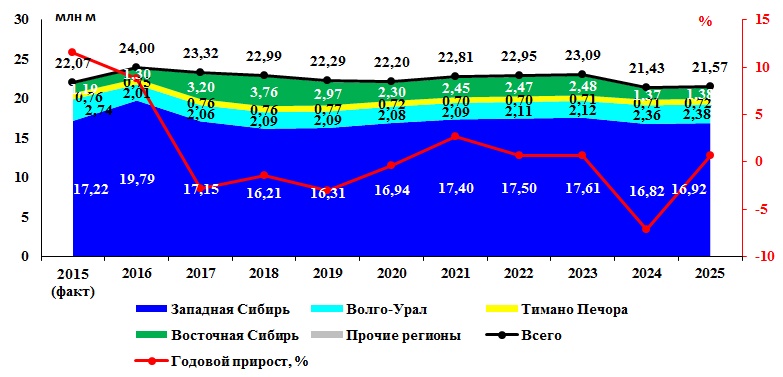

В 2016 г объем проходки в разведочном бурении в целом по России вырастет по сравнению с 2015 г примерно на 2%. Это связано как с увеличением инвестиционных программ большинства ВИНК в 2016 г, так и недостаточным объемом бурения в предыдущие годы, особенно в 2015 г.

В 2017 г рост объема проходки в разведочном бурении по тем же причинам продолжится

В 2018 г, когда будет происходить ввод крупных месторождений в Эвенкии и Большехетской впадине, объем проходки в разведочном бурении, из-за снижения его финансирования, упадет.

Начиная с 2019 г начнется компенсационный рост объема проходки в разведочном бурении, который будет в немалой степени обусловлен необходимостью доразведки крупных недоразведанных лицензионных участков и месторождений в Эвенкии (например, Кординского и Абракупчинского) и на юге полуострова Ямал (например, Ростовцевского) перед их введением в промышленную разработку.

Прогноз годовых объемов проходки в эксплуатационном бурении в России на период 2016-2025 гг, млн м

Источник: данные ЦДУ, данные компаний, анализ RPI

Затем, в период введения в разработку второй очереди крупных месторождений в Эвенкии и на юге полустрова Ямал, в ситуации, аналогичной ситуации в 2018 г, в 2022-2023 гг вероятен спад объемов проходки в разведочном бурении.

В 2024-2025 г в Западной и Восточной Сибири снова произойдет компенсационный рост проходки, обусловленный спадом в предыдущие годы. Увеличение проходки в Волго-Уральском бассейне явится следствием доразведки в частности крупного месторожденния Великое в Астраханской области.

В итоге в 2015 г суммарная проходка четырех компаний - Роснефти, Сургутнефтегаза, ЛУКОЙЛа и Газпром нефти - достигла 67% от всего объема проходки в России.

С рыночной точки зрения, условия для работы компаний становятся все более жесткими, прежде всего за счет сокращения свободного рынка и роста закрытого и кэптивного. Ключевые возможности для буровых компания лежат в сфере выхода в смежные нефтесервисные сегменты и освоения наиболее передовых методов бурения с целью постепенного «выдавливания» иностранных компаний.

Капитальный ремонт скважин

В целом по России в 2016-2025 гг имеют перспективы роста те сегменты КРС, которые прямо или косвенным образом связаны с поддержанием или наращиванием объемов добычи. К ним относятся: ввод и освоение скважин, подготовка к ГРП и освоение после ГРП, обработка призабойной зоны, исследование скважин.

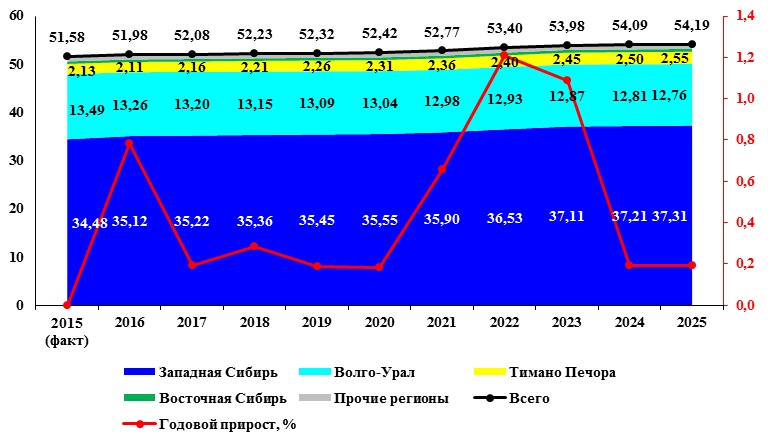

Прогноз годового количества операций КРС в Россиии в 2016-2025 гг, тыс. операций

Источник: данные ЦДУ, данные компаний, анализ RPI

В 2016-2025 гг годовое количество операций КРС будет расти. В 2025 г этот показатель достигнет планки в 54,2 тыс (на 5% больше этого показателя в 2015 г). Наибольшее число операций КРС в 2025 г придется на Западную Сибирь (69% от всего числа операций в стране) и Волго-Урал (24%).

Основными факторами, влияющими на эту тенденцию, были: старение фондов скважин, падение их дебитов, а также увеличение ввода новых скважин по сравнению с предыдущими периодами.

Среди перспективных технологических решений в области производства КРС все более заметное место в среднесрочной перспективе займет колтюбинг. Использование колтюбинга позволяет как повысить производительность труда, так и снизить себестоимость работ.