Впервые на рынке в Украине лидером потребления стал ПЭНД. Объем спроса на ПЭНД в 2004 году по сравнению с 2003 годом увеличился на 35%, тогда как потребление ПЭВД выросло всего на 1%. Одной из причин такого изменения является активизация Лукора (группа Лукойл-нефтехим) по продаже ПЭНД пленочной марки на внутреннем рынке Украине. Сегодня, по данным Маркет Репорт, Лукор лидирует на рынке ПЭНД, занимая долю 33%.

Лидером роста спроса на ПЭНД является сектор труб. Одним из важных факторов такого роста явились значительные инвестиции в экструзионное оборудование, осуществленные в течение 2003-2004 гг. Среди инвесторов следует выделить Укрполимерконструкцию, Водполимер, Инсталпласт, Укргазификацию и, конечно же, Рубежанский трубный завод (холдинг Евротрубпласт), который начал свою работу в декабре 2004 года. В 2004 году потребление ПЭНД в этом секторе увеличилось почти на 40%. Лидирующие позиции здесь занимает ПЭ-80 производства TVK.

На рынке ПЭВД неизменным лидером остается новополоцкий Полимир, рыночная доля которого в 2004 году составила 36%. На долю рынка пленок приходится 52% потребляемого в Украине полиэтилена. В 2004 году пленочники стали все больше потреблять ПЭНД и ЛПЭВД. Причем, рынок ЛПЭВД за пять лет вырос почти в 12 раз, тогда как рынок ПЭВД увеличился только в 2 раза. Ограниченное предложения ПЭВД российского производства заставляет украинских производителей пленок все больше использовать ПЭВД производства Полимир, а также переходить на ПЭНД, производства Лукор.

Производители многослойных пленок (Укрпластик, Пластмодерн), а также пленок стретч (Хекро) все больше используют ЛПЭВД. Лидером в этом сегменте остаются мировые гиганты ? Dow и ExxonMobil. В 2004 году резко увеличил продажи ЛПЭВД на украинском рынке Шуртанский ГХК, работающий по технологии Nova Chemicals.

На рынке ПЭ в Украине, как и ожидалось, активизировались восточноевропейские компании. Так чешский Chemopetrol (группа Unipetrol) увеличил объем продаж в течение пяти лет в 20 раз, а венгерский TVK (концерн MOL) ? в 100 раз.

Сегодня TVK предлагает самую популярную на украинском рынке труб марку ПЭ 80 - Tipelin PS380, а Chemopetrol успешно продвигает ПЭНД ны рынке пленок и экструзионно-выдувного формования.

В 2005 году ввиду 95% загрузки мощностей российских производителей полиэтилена, наступление компаний из Восточной Европы продолжится. Ожидается также увеличение продаж продукции польского завода Basell Orlen (группа Basell Polyolefins).

А вот российские производители полиэтилена продолжают снижать объемы продаж на украинском рынке.

,

По данным аналитической компании Маркет Репорт, общая емкость рынка полипропилена в 2004 году составляет более 76 тыс.тонн. В сравнении с 2003 годом, общий уровень потребления полипропилена вырос на 30%, и в 2005 году аналитики прогнозируют рост потребления еще на уровне 20-23%.

По данным аналитической компании Маркет Репорт, общая емкость рынка полипропилена в 2004 году составляет более 76 тыс.тонн. В сравнении с 2003 годом, общий уровень потребления полипропилена вырос на 30%, и в 2005 году аналитики прогнозируют рост потребления еще на уровне 20-23%.В 2004 году по сравнению с 2003 годом доля гомополимера в структуре потребления полипропилена составила более 80%. Лидером по поставкам остается Линос (около 66%), а по данным Маркет Репорт, среди иностранных производителей в 2004 году можно выделить такие коипании, как Dow Europe, TVK, Chemopetrol, Slovnaft и Exxon Mobil.

Единственный производитель полипропилена в Украине ? Линос ? продолжает увеличивать объемы производства и наращивать свою рыночную долю. Производство полипропилена в Украине имеет экспортную ориентацию. Основными странами экспорта являются Россия, Турция, а в ближайшее время к этому списку присоединится и Китай. Однако, в 2004 году Линос немного снизил экспортные поставки и увеличил объем продаж внутри Украины.

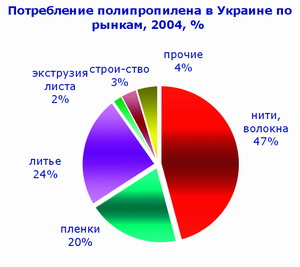

Наиболее быстрыми темпами потребление полипропилена растет на рынке мешков и биг-бегов ? в 2004 году рост составил более 30%.

Крупнейшим производителем на данном рынке в течение ряда лет остается Линос, занимая рыночную долю более 85%. В то же время на этом рынке расширяет свои позиции Chemopetrol, а в 2004 году на рынок вышла израильская компания Carmel olefins. В 2004 году на рынке мягких ПП-контейнеров представлены Житомир-Полисакс (Житомир), Клайм (Днепропетровск), Амалтея (Херсон), Полипак (Харьков), Интерпласт (Запорожье), Бег-Ленд (Белая Церковь) и другие.

Потребление полипропилена на рынке литьевых изделий в 2004 году увеличилось на 37,5% и приблизилось к 16 тыс.тонн. Аналитики компании Маркет Репорт прогнозируют рост в 2005 году на уровне 30-32%. Одним из наиболее емких потребителей является сегмент производства мебели. В 2005 году ожидается, что потребления ПП в этом сегменте увеличится почти на 3,5 тыс. тонн. Среди иностранных производителей выделяется TVK с рыночной долей почти 50%, неплохие позиции занимают также Chemopetrol, Sky Plastic GmbH, Dow, Basell и др. К группе ведущих игроков рынка относятся такие компании как ?Новый Стиль? (Харьков), ?Лига Нова? (Киев), "Арт Металл" (Днепропетровск), ?Укрпластик?, "Принтекс" (г.Киев).

В целом, лидирующие позициии в поставках полипропиленана рынок литьевых изделий в 2004 году занимает TVK. Borealis, Basell и Sky Plastic GmbH также неплохо представлены на этом рынке. В 2004 году Chemopetrol увеличил объем продаж ПП на рынке литья более чем в шесть раз.

Сегодня среди украинских пленок доминирует БОПП. Доля потребления БОПП-пленок в 2004 году составила 81%. Крупнейшим производителем полипропилена для пленок в течение ряда лет остается компания Dow (42%).

Также на рынке присутствуют: Slovnaft, ExxonMobil, BP Solvay Polyethylene, Basell и другие. Основными потребителями полипропилена для производства пленок являются ?Укрпластик? (Киев) и компания ?Хемосвит - Терихем-Луцк? (украинско-словацкое СП), на которые в 2004 году пришлось более 80% общего потребления ПП. В импорте готовых ПП-пленок лидирующие места также занимают БОПП. По данным Маркет Репорт, лидерами продаж в 2004 году являлись бельгийские UCB S.A и ExxonMobil Chemical Films Europe S.A., компания из Сингапура Grant Global Pte Ltd, венгерский Radici Film Hungary KFT, итальянский Manuli film S.p.a. и немецкий Treofan Germany GMBH & Co.

Как мы и прогнозировали в 2003 году, в 2004 году резко активизировали свою деятельность восточноевропейские производители полипропилена, а именно TVK, Chemopetrol, Basell Orlen и другие. Например, Chemopetrol в 2004 году увеличил свою рыночную долю на рынке литья в шесть раз, а TVK нарастил общие продажи ПП по всем сегментам почти на треть. Российские производители (ТНХЗ, Уфаоргсинтез) сохраняют незначительную рыночную долю.

В целом, тенденции развития украинского рынка полипропилена в 2004 году практически полностью повторяют ситуацию, сложившуюся в году предыдущем.

,

По данным аналитической компании Маркет Репорт, общая емкость рынка ПВХ (несмешанного и ПВХ-композиций) в 2004 году превысила 76.6 тыс. тонн. В сравнении с 2003 годом общий уровень потребления ПВХ вырос на 26%, и в 2005 году аналитики прогнозируют рост потребления еще на уровне 20-22%.

По данным аналитической компании Маркет Репорт, общая емкость рынка ПВХ (несмешанного и ПВХ-композиций) в 2004 году превысила 76.6 тыс. тонн. В сравнении с 2003 годом общий уровень потребления ПВХ вырос на 26%, и в 2005 году аналитики прогнозируют рост потребления еще на уровне 20-22%. Лидером в продажах ПВХ является суспензионная смола с объемом более 46 тыс. тонн. Наибольшая доля в поставках смолы приходится на двух производителей - Каустик (Стерлитамак) и венгерский BorsodChem, кроме того, увеличил свою рыночную долю Саянскхимпласт. С октября 2004 года стартовало производство ПВХ на Первомайском Химпроме. Всего в 2004 году предприятием выпущено 3 050 т ПВХ-С.

В потреблении эмульсии ПВХ лидирует сектор обоев и покрытий, на который приходится почти 70% всего потребления эмульсионного ПВХ. Первая пятерка производителей эмульсии обеспечивает 97% поставок. Лидером в этом секторе остается Novacke chemicke zavody, также в 2004 году более чем в 2 раза увеличил объем продаж скандинавский Norsk Hydro. Лидерами среди производителей напольных покрытий остаются калушский Винисин и славянский Торэласт.

Рынок профильно-погонажных изделий является самым быстро развивающимся, при этом около 48% от общего объема потребления суспензионного ПВХ в Украине потребляется производителями профилей\панелей. Объем украинского производства профильно-погонажных изделий за последние пять лет вырос почти в 30 раз. Однако, несмотря на колоссальный рост внутреннего производства, их импорт растет также стремительно: за последние 5 лет почти в 30 раз. В 2004 году объем импорта только по готовому оконному профилю превысил 38 тыс. тонн, и плюс еще 9 тыс. тонн по панелям.

Крупные производители профилей/панелей самостоятельно занимаются компаундированием ПВХ. Лидерами в поставках суспензионной смолы для такого смешения являются BorsodChem с торговой маркой Ongrovyl, а также Каустик (Стерлитамак) с маркой ПВХ-С6359М.

Крупнейшими производителями панелей/профилей в Украине являются: Экопласт, Надия (окна, сайдинг), Вента, Марвей, Будмастер (панели), Керамист, Строитель (подоконники), Днепропласт, ТИС (вспененные плинтуса).

В поставках импортного пластиката для профильно-погонажных изделий также лидирует BorsodChem с торговой маркой Ongrolit, кроме того, на рынке хорошо представлена марка Сайвит производства Биохимпласт, а также марка Benvic производства Solvay Benvic.

В дальнейшем рост рынка профилей / панелей будет определяться тенденцией импортзамещения. Помимо этого, общее потребление готовых окон, панелей, подоконников и плинтусов в 2005 году, по оценкам компании Маркет Репорт, способно вырасти на 30-40%.

На украинском рынке ПВХ-композиций в 2004 году лидирует сектор жестких компаундов. В 2004 году рост объемов потребления жесткого компаунда составил 68%, тогда как внутреннее потребление мягких пластикатов выросло всего на 4%. Сектор жестких компаундов растет как за счет потребления готовых импортных композиций, так и за счет их собственного производства из ПВХ-С.

Объем потреления кабельного пластиката в Украине составил около 17 тыс. тонн. Поставки импортных готовых мягких пластикатов сокращается, в 2004 году их уровень составил 7% от объемов внутреннего производства. Среднегодовой же рост потребление смолы на данном рынке в период 2000-2004 гг. составил 50%. Лидерами в производстве кабельного пластиката остаются Проминвест, Керамист и Падана, обувного пластиката ? Пластресурс, Падана и Пакс. Наиболее крупными производителями кабельной продукции в Украине в 2004 году остаются Одесскабель, Южкабель, (Харьков), Азовкабель (Бердянск), Донбасскабель (Донецк) и другие.

В секторе ПВХ-паст импорт готовых композиций тоже уменьшается, а крупные производители виниловых обоев ? Корюковская фабрика, Эдем, Синтра ? постепенно перейдут на собственное изготовление паст на основе эмульсионного и микросуспензионного ПВХ. Объем импортных поставок ПВХ-пасты достиг пика своего в 2003 году, а в 2004 году снизился более чем на 16%, тогда как потребление за этот период эмульсий наоборот увеличилось почти в три раза. В целом, по мнению аналитиков Маркет Репорт, в 2005 году ввиду 96% загрузки мощностей российских производителей ПВХ, наступление европейских компаний на рынке Украины продолжится.

Автор: Ольга Савина