В статье рассмотрены некоторые аспекты освоения углеводородных залежей арктического шельфа в последнее 10-летие, приведены оценки потенциальных ресурсов этого региона.

Показано, что перспективы разработки этих ресурсов в значительной степени зависят от ценовой конъюнктуры и спроса на нефть.

Дан краткий анализ их освоения при высоких мировых ценах на нефть и в изменившихся условиях. Сделан вывод, что при низких ценах освоение арктического шельфа практически полностью выпадает из системы приоритетов мирового развития нефтегазовой отрасли.

Утверждение председателем правительства РФ Д. Медведевым 30 августа 2016 г очередного Плана мероприятий по реализации Стратегии развития Арктической зоны Российской Федерации (АЗРФ) и обеспечения национальной безопасности на период до 2020 г придало новый импульс дискуссиям о путях развития и будущем этого уникального региона, а также о возможности и целесообразности освоения углеводородных ресурсов его шельфа.

Тем более, что в Плане мероприятий появился не только отдельный раздел «Развитие топливно-энергетического комплекса, обеспечение энергетической безопасности», но и специальные пункты, касающиеся такого освоения.

Приведем их:

- Реализация крупных инфраструктурных проектов, предусматривающих интеграцию АЗРФ с освоенными районами России, освоение Тимано-Печорской нефтегазоносной провинции и месторождений углеводородов на континентальном шельфе арктических морей, полуостровов Ямал и Гыдан;

- Реализация мероприятий по обеспечению защиты государственных интересов при освоении месторождений углеводородного сырья на континентальном шельфе Российской Федерации в Арктике;

- Формирование резервного фонда месторождений в АЗРФ, гарантирующего энергетическую безопасность страны и устойчивое развитие топливно-энергетического комплекса в долгосрочной перспективе, в период замещения падающей добычи в районах традиционного освоения после 2020 г;

- Совершенствование условий для деятельности российских компаний на арктическом шельфе.

Кроме того, в другом разделе Плана есть еще 2 пункта, непосредственно касающихся освоения углеводородных ресурсов арктического шельфа:

- Осуществление взаимодействия Российской Федерации с приарктическими государствами в целях защиты национальных интересов России и реализации предусмотренных международными актами прав прибрежного государства в арктическом регионе, в том числе касающихся разведки и разработки ресурсов континентального шельфа.

- Представление, защита и сопровождение пересмотренной частичной заявки по установлению внешней границы континентального шельфа Российской Федерации в Северном Ледовитом океане в Комиссии по границам континентального шельфа.

Как будут выполняться приведенные выше пункты Плана в условиях, когда мировые цены на нефть упали более чем в 2 раза по сравнению с тем периодом, когда утверждалась Стратегия?

Или остается уповать на то, что традиционная, как считает проф. Песцов С.К., для российского нормотворчества предельная общность и расплывчатость формулировок целей, задач и мероприятий, призванных обеспечить их достижение, даст в любом случае возможность соответствующим министерствам и ведомствам отчитаться об их успешном выполнении?

Тем более что и сама Стратегия развития АЗРФ, по мнению В.С. Мартьянова из Института философии и права Уральского отделения Российской академии наук, страдает декларативностью и абстрактной риторикой, то есть отсутствием четких целевых показателей планируемого развития.

И какие меры по освоению арктического шельфа намечают предпринять в новых условиях зарубежные компании?

Попробуем хотя бы частично ответить на эти вопросы.

I.Углеводородные ресурсы арктического шельфа

К числу геополитических реалий, которые будут влиять на развитие мировой экономики и энергетики в 1й половине 21 века, относится и освоение углеводородных ресурсов Арктики, в частности - ее шельфа.

Этот труднодоступный регион притягивает к себе внимание нефтегазовых компаний, как ни один другой в мире.

Их не останавливает ни суровый климат, ни то, что температура воздуха порой опускается здесь до -60° C, поскольку громадные прогнозные ресурсы углеводородов (порядка 22% мировых технически извлекаемых ресурсов нефти и газа по оценкам US Geological Survey) могут «перекрыть все» (рис. 1).

РИС. 1. Карта оценок относительной плотности углеводородных ресурсов арктических бассейнов

Примечание: CARA AUs (Circum-Arctic Resource Appraisal Assessment Units) - Оценка ресурсов циркумарктического региона. Оценка дана в млрд барр нефт. эквивалента.

Отметим, что раньше Арктика не относилась к регионам, вокруг которых разворачивалась конкуренция.

Удаленность и труднодоступность этих территорий в совокупности с чрезвычайно высокими затратами на разработку месторождений полезных ископаемых ограничивали круг стран, заинтересованных в этом регионе.

Арктический совет, созданный для взаимодействия между государствами региона, вполне справлялся с этой задачей.

Его постоянные участники - Дания, Исландия, Канада, Норвегия, Россия, США, Финляндия, Швеция - находили общий язык как между собой, так и со странами-наблюдателями (Китаем, Японией, Германией, Францией, Великобританией). Положение изменилось в последние десятилетия, и Арктика стала предметом международных споров, связанных, в частности, с определением границ, поскольку значительные территории Арктики - в центральной части Северного Ледовитого океана - до сих пор не делимитированы.

На сокровища Арктики, помимо 5 прибрежных государств - США, Канады, Дании, Норвегии и России - есть еще более 20 претендентов, в том числе такой экономический гигант, как Китай.

В частности, глобализация экономики Китая сопровождается его политической активизацией, в том числе на арктическом направлении, что далеко не однозначно воспринимается мировым сообществом.

Например, в Дании считают, что Китай «имеет в Арктике законные экономические и научные интересы», тогда как в Канаде убеждены, что он «угрожает суверенитету» арктических стран.

Освоение Арктики признано приоритетной программой и в Индии, с помощью которой страна стремится укрепить свои экономические и политические позиции в регионе.

Разные страны мира периодически публикуют данные об углеводородных ресурсах Арктики, однако эти оценки значительно различаются.

Так, эксперты геологической службы США (USGS) считают, что в Арктике находится 1/5 часть неисследованных извлекаемых запасов нефти и газа.

Потенциальные запасы нефти в этом регионе оцениваются ими в 90 млрд барр, газа - в 47,3 трлн м3, газового конденсата - 44 млрд барр.

Всего в Арктике, по оценкам геологической службы США, находится до 13% еще неоткрытых мировых запасов нефти и до 30% - газа.

Эксперты консалтинговой компании Wood MacKenzie оценили неразведанные ресурсы нефти и газа в этом регионе в 166 млрд барр в нефтяном эквиваленте, а разведанные - в 233 млрд барр.

По модальной оценке компании Тоталь, ресурсный потенциал углеводородов за Полярным кругом составляет 65 млрд барр, а по максимальной - 215 млрд барр, что, кстати, почти в 2 раза меньше, чем соответствующая оценка USGS 2008 г

Оценки многих специалистов еще выше: потенциальные геологические ресурсы углеводородов Арктики оцениваются в интервале 300 - 396 млрд БНЭ.

Значительная часть этих ресурсов находится на шельфе арктических морей.

По оценке той же USGS (2009 г), на арктический шельф приходится 58% всех углеводородов мирового шельфа, из которых 78% - природный газ.

По оценкам, сделанным специалистами Института проблем нефти и газа РАН (В. Богоявленский, 2011 г), запасы нефти на шельфе Арктики составляют около 1 млрд т, а природного газа - 9,4 трлн м3.

Подобный разброс оценок, вызван, прежде всего, тем, что геологоразведочные исследования арктических территорий, особенно шельфа Северного Ледовитого океана, до недавнего времени фактически были недоступны.

Геологоразведка на шельфе и сегодня находится на начальном этапе развития, поскольку современные технологии пока не позволяют проводить бурение на больших глубинах в сложных климатических условиях.

Поэтому все имеющиеся оценки о запасах и ресурсах углеводородов в этом регионе являются скорее ожидаемыми, чем обоснованными. Из этого и будем исходить.

По данным (2015 г) американских энергетических экспертов из Национального нефтяного Совета (National Petroleum Council), которые проанализировали соответствующие национальные данные всех 5 арктических государств, на Арктику приходится до 25% всех неразведанных традиционных ресурсов углеводородов планеты.

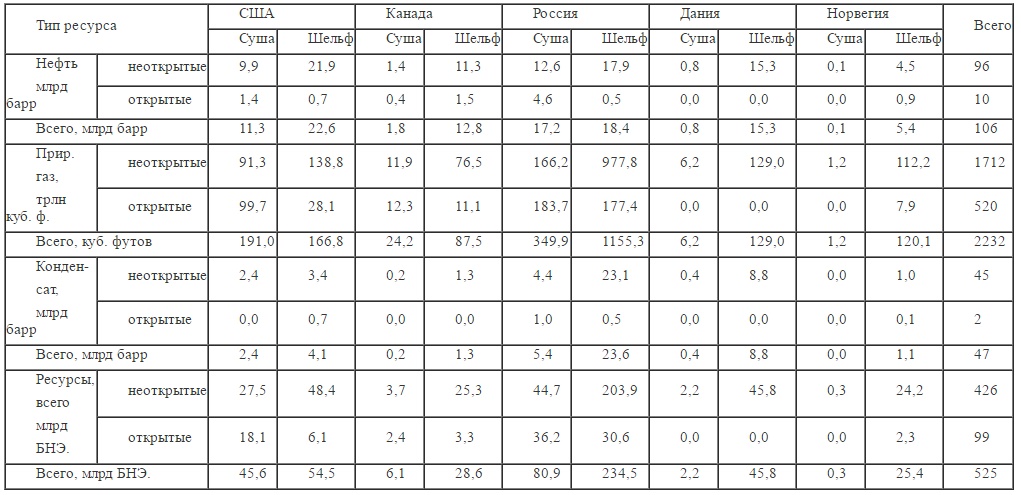

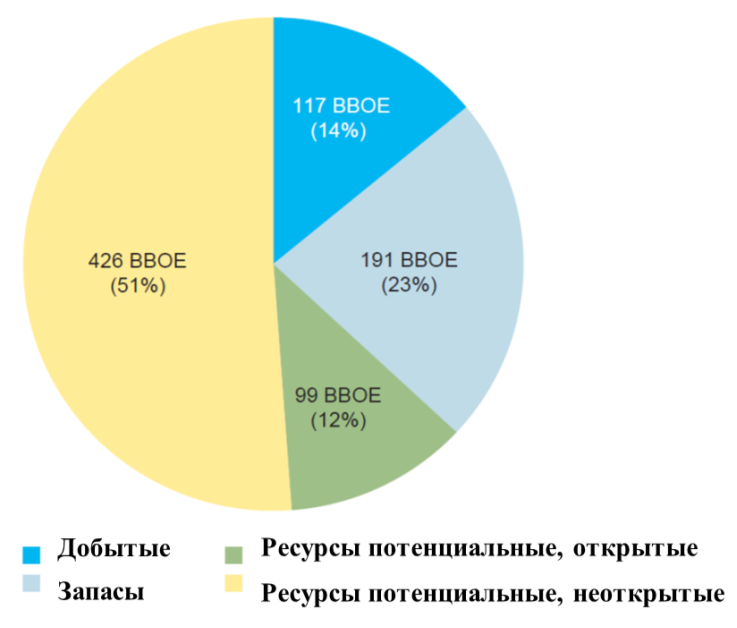

Только открытые запасы (reserves) нефти и газа в этом регионе составляют 191 млрд БНЭ. Что же касается потенциальных ресурсов, то они оцениваются в 525 млрд БНЭ, из которых 99 - открытые (discovered potential) и 426 - неоткрытые (undiscovered potential) ресурсы (табл. 1).

ТАБЛИЦА 1. Потенциальные ресурсы углеводородов Арктики

Из этих 525 млрд БНЭ. 106 млрд барр - сырая нефть, 2232 трлн фт3 - природный газ и 47 млрд баррелей - газовый конденсат (рис. 2).

А всего ресурсный потенциал углеводородов Арктики (с разведанными запасами) оценивается американскими экспертами из Национального нефтяного Совета в 716 млрд БНЭ. (рис. 3).

РИС. 2. Распределение потенциальных ресурсов по видам углеводородов и по странам

РИС. 3. Оценка суммарных начальных углеводородных ресурсов Арктики,

млрд БНЭ. (ВВОЕ)

Значительная часть углеводородного потенциала Арктики приходится на шельф арктических морей, который в настоящее время является одним из основных, пока еще мало изученных и тем более освоенных регионов, содержащих значительные ресурсы углеводородов, хотя история их освоения насчитывает уже много 10-летий.

По данным Национального нефтяного Совета США, потенциальные углеводородные ресурсы этого шельфа оцениваются в 390 млрд БНЭ.

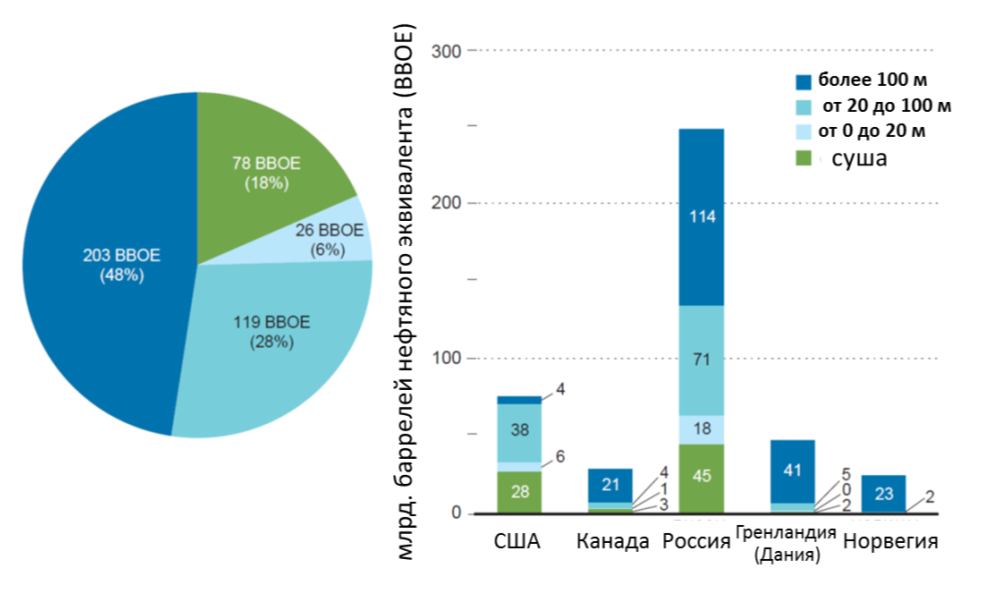

На рис. 4 и 5 показаны суммарные потенциальные ресурсы углеводородов суши и шельфа Арктики и распределение неразведанных ресурсов по глубинам моря и странам.

РИС. 4. Суммарные неразведанные потенциальные ресурсы традиционных углеводородов Арктики и их распределение по странам

РИС. 5. Распределение неразведанных потенциальных ресурсов традиционных углеводородов Арктики по глубинам моря и по странам

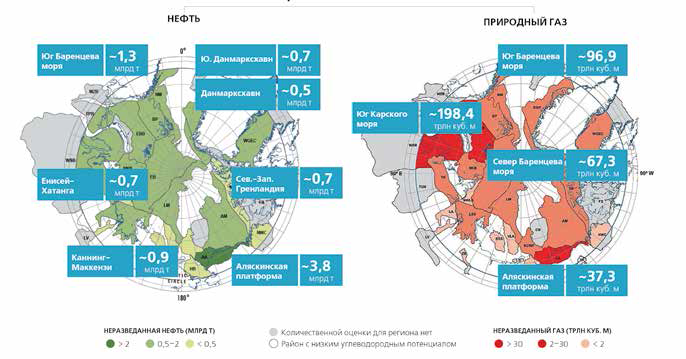

Суммарные геологические ресурсы углеводородов Арктики значительно выше и превышают, по оценке Минэнерго России, 342 млрд ТНЭ. (рис. 6).

РИС. 6. Потенциал заполярной Арктики

Что касается России, то, по словам министра природных ресурсов и экологии С. Донского на форуме «Дни Арктики в Москве», который прошел 21-26 ноября 2016 г, неразведанный потенциал углеводородов Арктической зоны РФ сейчас составляет 91% на шельфе и 53% на суше. И даже при этом разведанные запасы нефти на российском Арктическом шельфе по категориям A+B+C1+ C2, по данным на 1 января 2016 г, составляют 585 млн т, газа - 10,4 трлн м3.

II. Освоение ресурсов арктического шельфа в период высоких цен на нефть

За прошедшие 10-летия выросли наши знания об этом регионе и геологическом строении дна арктических морей, интенсивно развивались технологии морской разведки и добычи нефти и газа.

Своего пика освоение углеводородных ресурсов арктического шельфа достигло на рубеже 1х десятилетий 21 века.

Этим бизнесом стали заниматься десятки нефтегазовых компаний из многих стран мира, причем не только относящихся к этому региону (рис. 7).

РИС. 7. Основные нефтегазовые проекты на шельфе Арктики

При этом степень изученности и освоенности ресурсов этого региона остается крайне низкой.

В настоящее время на континентальном шельфе США, Норвегии и России реализуются лишь единичные проекты.

Вместе с тем во всех приарктических государствах приняты правовые акты, закрепляющие стратегическое значение Арктики в 1ю очередь с точки зрения ресурсов углеводородного сырья - нефти, природного газа, газового конденсата.

Высокие цены на нефть, сложившиеся к этому времени, открывали перед арктическими шельфовыми проектами неплохие перспективы, особенно с учетом технологического прогресса, наблюдавшегося в последние годы (рис. 8).

РИС. 8. Технологический прогресс в разведке и разработке месторождений нефти и газа за 50 лет работ в условиях арктического шельфа

Не омрачало эти радужные перспективы и то, что освоение арктического шельфа сопряжено с целым рядом природно-климатических, технологических, экологических, экономических и других проблем. Работа здесь крайне сложна, требует и серьезных финансовых затрат, и уникальных технологических решений.

По оценкам специалистов РН-СахалинНИПИморнефть, на сегодня отсутствуют технологии для разработки 90% нефтегазовых площадей арктического шельфа, равно как и технологии ликвидации экологического ущерба, связанного с возможными утечками нефти и газа.

Этот же вывод подтверждает и проф. Ю.П. Ампилов: «Для большинства обширных арктических акваторий, включающих такие моря, как Карское, Лаптевых, Восточно-Сибирское, Чукотское, в мировой практике отсутствуют апробированные технологические решения для морской добычи».

Крайне велики экологические риски, связанные с освоением подводных месторождений углеводородов. Необходимо также учитывать и более отдаленные, но не менее значимые риски освоения Арктики, связанные с глобальным потеплением климата и широким распространением на арктическом шельфе скоплений газогидратов.

Тем не менее, на геологическое изучение и последующее освоение огромных территорий арктического шельфа были выданы лицензии, в том числе и в России. Таким образом, освоение арктического шельфа прочно вошло в число приоритетов перспективного развития мировой нефтегазовой отрасли. Причем, по медианной величине издержек производства, по оценкам МЭА, арктические проекты выигрывали по сравнению с проектами освоения нефтяных песков, сверхтяжелой нефти и битумов, нефти глубоководного шельфа и тем более получения синтетического жидкого топлива из природного газа и угля (рис. 9).

Как видно из этого рисунка, издержки добычи нефти в Арктике в то время оценивались в достаточно широком диапазоне от 40 до 100 долл США/барр в ценах 2012 г

РИС. 9. Издержки производства (поставок) различных видов жидкого топлива

Аналогичные цифры приводились и российскими специалистами.

Так, по оценке 1го замминистра энергетики РФ А. Текслера, озвученной в ходе Петербургского международного экономического форума в 2015 г, стоимость добычи нефти на арктическом шельфе составляет от 30 до 100 долл США/барр.

При этом надо понимать, что нижние значения этих диапазонов относились либо к арктической суше, либо к незамерзающему шельфу западной части Арктики - Норвежского и Баренцева морей.

Этот вывод полностью подтвердил на конференции «Международное сотрудничество в Арктике: новые вызовы и векторы развития», проведенной 12-13 октября 2016 г в г Москве Российским советом по международным делам при поддержке аппарата правительства России и МИД России, президент, главный исполнительный директор Торговой палаты Лапландии Тимо Раутайоки: только при новых технологиях возможно эффективное освоение ресурсов норвежского шельфа при цене на нефть в 50 долл США/барр.

Что же касается остальной части шельфа, то для нее характерны оценки, относящиеся именно к верхним значениям диапазона - от 70 до 100 долл США/барр.

III. Проблемы освоения арктического шельфа при низких мировых ценах на нефть

Однако в последние годы ситуация резко изменилась. Замедление в 2014 г мирового экономического роста вызвало ослабление спроса на нефть, и в сентябре 2014 г цены на нее стали снижаться, а потом и вовсе рухнули, после того, как в конце ноября ОПЕК под давлением Саудовской Аравии приняла решение не сокращать квоты на добычу.

Уже к 1й декаде декабря 2014 г цены упали на 40% - со 115 долл США/барр до 65, а затем и до 53 долл США/барр.

Тем самым было положено начало ценовой войне с целью долгосрочного сохранения рыночной доли и перенесения балансировочной нагрузки на конкурентов с высокими затратами.

Падение цен, с некоторыми перерывами, продолжилось до 20 января 2016 г, когда стоимость нефти марки Brent опустилась до 28,22 долл США/барр.

Но уже к 29 января 2016 г она вновь подрастает до 35,87 долл США/барр.

А затем новое падение и новый рост, который с колебаниями продолжается до последнего времени.

В целом же к осени 2016 г низкие цены на нефть (30-40 долл США/барр) сменились умеренными (порядка 50 долл США/барр.

По оценкам МЭА, сделанным уже в 2017 г, ситуация с ценами на нефть и балансом спроса на нее и мировой добычи в ближайшее время практически не изменится, хотя все более очевидными становятся быстрые темпы сокращения производства в США .

Основной целью отказа ОПЕК от снижения добычи нефти в 2014-2015 гг было выдавливание с рынка нефтепроизводителей со значительными издержками, прежде всего США с их сланцевой нефтью. В начале 2010 г считалось, что рентабельность добычи нефти из сланцевых пород в США может обеспечиваться только при достаточно высоких ценах. Так, по оценкам МЭА, сделанным в середине 2014 г, точка безубыточности для сланцевых проектов в США составляет 80 долл СШАза барр.

Однако производители сланцевой нефти в США за последнее время добились роста эффективности бурения и значительного снижения расходов, удешевили применяемые технологии и захеджировали финансовые риски, накопив большой запас прочности и гибкости.

По оценкам, сделанным специалистами Citigroup, ITG, Bank of America и ряда других аналитических и финансовых структур, производство сланцевой нефти остается рентабельным при цене на нефть не ниже 60-65 долл США/барр. Таким образом, при текущем уровне цен (45-47 долл/барр) новые скважины являются убыточными (рис. 7).

РИС. 10. Оценка уровня безубыточности для новых скважин в различных районах США

(по результатам опроса аналитиков и топ-менеджеров нефтегазовых компаний)

Однако с учетом того, что основные объемы сланцевой нефти поступают с уже разрабатываемых участков, где затраты значительно ниже, сланцевый сектор, по данным американской аналитической компании RBN Energy, может продолжать держаться на плаву и при цене не ниже 40 долл США/барр. Аналогичная ситуация и с нефтеносными песчаниками Канады.

От низких же цен на нефть в 1ю очередь пострадали проекты, связанные с разработкой глубоководных месторождений и арктического шельфа.

Причины этого достаточно понятны. В этой статье мы не будем рассматривать такие широко известные проблемы, как хрупкость природы в Арктике и ее роль в формировании глобального климата, риски для Арктики от нефтегазовых проектов, другие природно-климатические, технологические, экологические и экономические проблемы освоения нефтегазовых ресурсов арктического шельфа, которые делают этот процесс весьма затратным. Эти проблемы в последние годы широко освещались и в специализированной, научной литературе, и в СМИ.

Отметим лишь, что реакция на падение цен на нефть со стороны ее производителей была вполне ожидаемой. Это и отказ от новых дорогостоящих проектов, и совершенствование технологий в целях снижения издержек производства. В частности, в апстриме, это, в первую очередь, проекты по освоению глубоководных и арктических ресурсов традиционных углеводородов, и нефтеносных песчаников. Так, по оценкам норвежской консалтинговой компании Rystad Energy, опубликованным в январе 2016 г, с начала нефтяного кризиса аннулированы или отложены 63 нефтегазовых проекта по всему миру более чем на 230 млрд долл США.

Близкие цифры приводят также аналитики Wood Mackenzie, которые прогнозируют снижение инвестиций в нефтегазовую сферу по всему миру по итогам периода с 2014 по 2016 г на 40%.

В 2016 г, по оценке инвестбанка Morgan Stanley, который проанализировал заявления 121 энергетической компании с прогнозами по инвестициям, они собирались уменьшить инвестиции еще на 25%.

Аналитики Goldman Sachs, идентифицировав 61 новый проект, отметили, что если цены на нефть останутся на низком уровне, инвестиции могут сократиться к 2020 г более чем 2 раза.

Сократили в 2015-2016 гг свои инвестиции (в долларовом исчислении) и российские компании.

Что касается собственно арктического шельфа, то в сентябре 2015 г Shell заявил о прекращении геологоразведочных и буровых работ на шельфе Аляски и свертывания своей Арктической программы стоимостью в 7 млрд долл США. О приостановке работ на арктическом шельфе Северной Америки заявили в 2015 г и другие крупнейшие компании - ExxonMobil, Chevron и BP. Итальянская Eni вновь перенесла сроки ввода нефтяной платформы на норвежском месторождении Гольят в Баренцевом море. Норвежская Statoil 28 октября 2015 г заявила, что отложила дату запуска крупнейшего проекта по освоению месторождения Mariner, инвестиции в которое составляют более 7 млрд долл США, а в ноябре объявила об отказе от работ на 16 участках в Чукотском море. Администрация президента США объявила об отмене государственных торгов на право осуществления буровых работ в Чукотском море и море Бофорта, которые были запланированы на 2016 и 2017 г. В январе 2015 г Statoil, Dong Energy (Дания) и GDF Suez (Франция) вернули большинство своих разведочных лицензий на арктическом шельфе Гренландии (море Баффина).

И, наконец, бессрочный запрет на новое бурение и добычу нефти и газа на арктическом шельфе США наложил Б. Обама за месяц до окончания своих президентских полномочий. Одновременно аналогичный запрет ввела и Канада.

Под запрет попадает геологоразведочная деятельность на площади 46,5 млн га (115 млн акров) в федеральных водах Аляски в Чукотском море и большая часть моря Бофорта, а также 1,5 млн га (3,8 млн акров) в Атлантике от Новой Англии до Чесапикского залива.

Запрет противоречит объявленным во время предвыборной кампании планам избранного президента США Д. Трампа расширить разведку и добычу углеводородов на шельфе. Вывести шельф из зоны возможной нефтегазодобычи Б. Обама смог с помощью закона 60-летней давности, который позволяет производить такие изъятия территорий для защиты локальных экосистем. Причем механизма отмены решения закон не предусматривает. Как считают специалисты, единственный вариант, который гипотетически может быть реализован, - отмена решения по суду, но юристы не берутся оценить перспективы такого иска, не говоря уже о политических последствиях противостояния в суде политики 2х президентов.

Скорее всего, в ближайшие месяцы судьба этого запрета станет более определенной.

Исключением из названного выше ряда проектов являются лишь проекты на мелководном шельфе Норвежского и Баренцева морей. Это начало добычи на месторождении Голиаф и программа разведочного бурения Statoil, поскольку, несмотря на значительные риски бурения в Арктике, для компании очень важно подтвердить наличие нефтегазовых ресурсов в этом районе. Кроме того, продолжат свою работу и те арктические проекты, которые были запущены в период высоких цен.

Таким образом, в условиях низких цен на энергоресурсы произошла глубокая заморозка планов освоения арктического шельфа, который практически полностью выпадает из системы приоритетов мирового развития нефтегазовой отрасли. По образному выражению учредителя Полярного института Швейцарии, почетного полярника России Фредерика Паулсена, «нефтегазовые проекты арктического шельфа положены на холодный арктический лед, но с ростом цен на нефть нефтяная лихорадка в этом районе возобновится с новой силой». Согласимся с этим выводом, поскольку перспективы разработки ресурсов арктического континентального шельфа действительно сильно зависят от ценовой конъюнктуры и спроса на нефть.

Данный вывод подтверждают и результаты опроса 108 экспертов, работающих над шельфовыми проектами и проектами СПГ в Российской Федерации, проведенного в конце 2014 г и опубликованного в январе 2015 г компанией The Energy Exchange. 27% опрошенных назвали рыночную цену нефти как наиболее острую проблему отрасли. Рост цены на нефть эти эксперты назвали главным толчком развития работ на шельфе. Другие возможные стимулы к этому показаны на рис.11.

РИС.11. Возможные стимулы к развитию шельфовых проектов и проектов СПГ

Но как долго продержится этот период низких цен?

Мнений, предположений и гипотез на этот счет много, как и причин, вызвавших падение цен в 2014-2016 гг

Однако поскольку эти проблемы выходят далеко за рамки темы данной статьи, отметим лишь, что с высокой степенью вероятности можно ожидать, что продолжительность периода низких цен составит не менее 5-7 лет.

Этот наш вывод базируется и на уже отмеченном значительном спаде инвестиций в новые нефтегазовые проекты, и высокой «живучести» сланцевых проектов в США, которые фактически стали, в сочетании с действиями монетарных властей этой страны, господствующих на мировых финансовых рынках, одним из основных факторов ценообразования на мировом рынке нефти.

На продолжительность периода низких цен окажет влияние и реализация Парижского соглашения, достигнутого 12 декабря 2016 г.

По оценкам специалистов, реализация этого соглашения напрямую скажется на роли нефти и газа в перспективном энергетическом балансе мира. Так, в последнем обзоре ОПЕК, вышедшем в начале ноября 2016 г, показано, что с учетом анализа климатической политики после СОР21 в г Париже вполне возможно значительное сокращение как общего спроса на энергоресурсы, так и на нефть, и даже на природный газ.

В частности, в Парижском соглашении предусмотрено, что страны - участницы разработают и представят к 2020 г рассчитанные на середину века стратегии долгосрочного развития с низким уровнем выбросов парниковых газов.

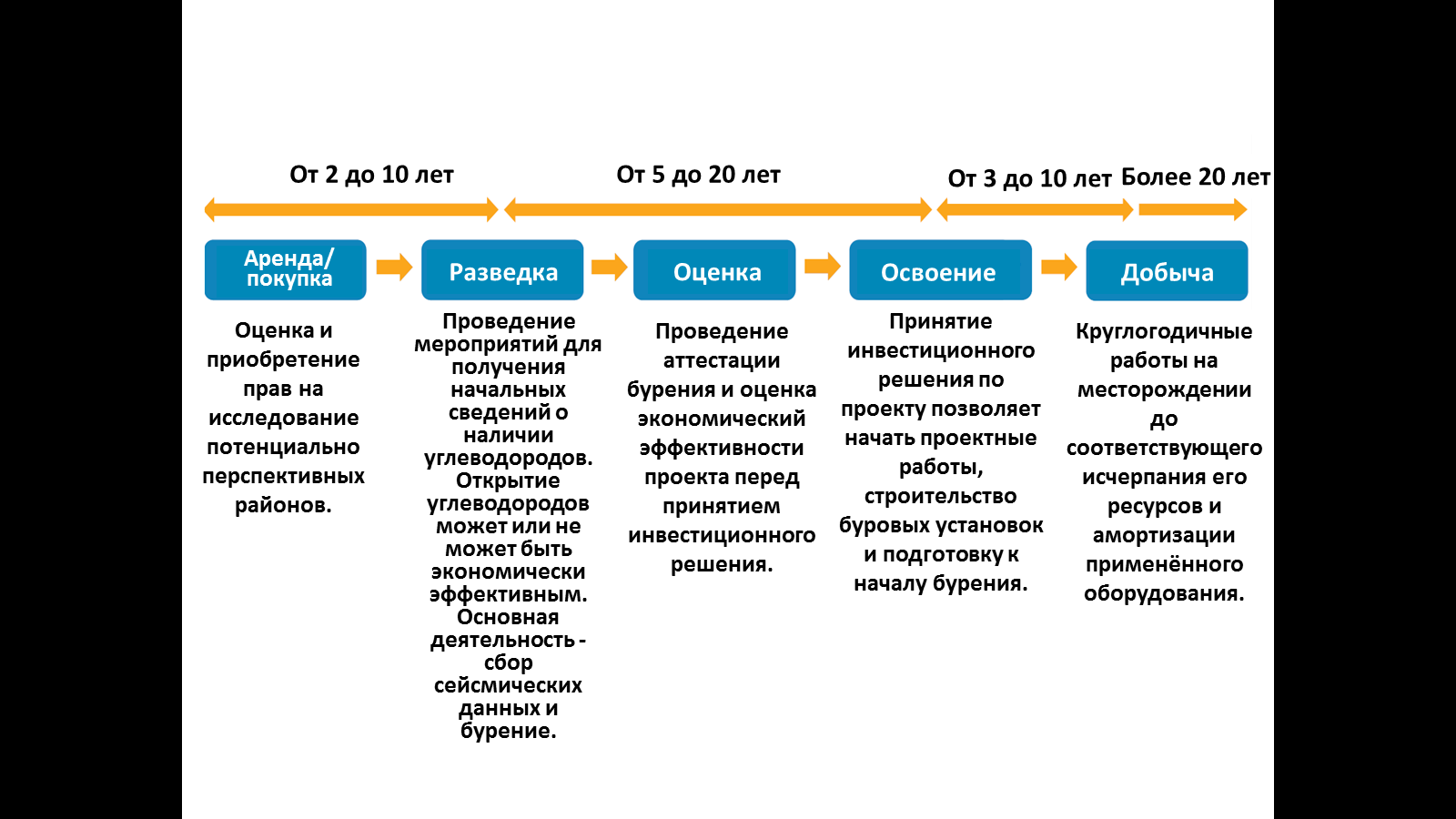

При этом время, необходимое для инициирования и реализации нефтегазовых проектов, существенно больше, чем возможная продолжительность периода низких цен на нефть (рис. 12). Это существенно повышает как риски, так и неопределенности, связанные с новыми нефтегазовыми проектами на арктическом шельфе.

Рис. 12. Типичные этапы развития нефтегазовых проектов

Какие же выводы можно сделать в этой ситуации? На наш взгляд, следующие:

Вывод 1. Масштабное освоение морских месторождений Арктики в условиях низких цен на нефть (порядка 30-40 долл США/барр) в перспективе ближайших 5-7 лет маловероятно за исключением открытых морей западного сектора Арктики и прибрежных зон. Исключение могут составить лишь те проекты, инвестиции в которые уже были сделаны в предыдущие годы.

Если же нефтяные цены будут относительно умеренными (50-60 долл США/барр), то можно ожидать возобновления достаточно активных геологоразведочных работ и работ, связанных с подготовкой месторождений к последующему масштабному освоению.

Вывод 2. Для эффективной разработки углеводородных ресурсов на шельфе Арктики нужны или высокие цены на нефть, или новые, прорывные технологии и технические решения, обеспечивающие существенное снижение издержек производства. Свою роль могут сыграть и шаги соответствующих государств по созданию условий рентабельной разработки шельфа Арктики.

Можно, конечно, ждать, когда цены вырастут, или когда правительство снизит или «обнулит» все налоги, связанные с арктическими проектами. Но, на наш взгляд, лучше и надежнее работать по созданию новых технологий и технических средств.

Вывод 3. В ближайшие годы и десятилетия можно ожидать дальнейшей ожесточенной конкурентной борьбы за место в энергетическом балансе углеводородов, добытых на шельфе арктических морей, произведенных в результате повышения нефте- и газоотдачи разрабатываемых месторождений и освоения глубоководных и нетрадиционных источников нефти и газа.

Каждое из этих направлений имеет значительную ресурсную базу, соответствующие «плюсы» и «минусы», связанные с условиями добычи и доставки продукции на рынки. Поэтому приоритеты в их развитии в первую очередь будут связаны с новейшими техническими и технологическими решениями, позволяющими обеспечить экономически эффективную добычу углеводородов при приемлемых экологических рисках и результатах. И эти же технические и технологические решения дадут возможность найти оптимальное место каждого из этих направлений нефтегазодобычи в мировом энергетическом балансе, определить оптимальное для каждого временного этапа соотношение между ними.

По какому из этих направлений удастся быстрее сократить издержки производства, то и войдет в число основных приоритетов мировой нефтедобычи.

Вывод 4. Интерес к Арктике растет, причем не только у самих 8 арктических государств, но и у стран, отстоящих от Арктики на многие и многие тысячи километров: у Бразилии и Индии, стран ЕС, Китая и Кореи, Сингапура, Японии и др.

Этот интерес вызван совокупностью самых различных факторов:

- геополитических, включая военные;

- климатических, в том числе глобальным потеплением, и охраной окружающей среды;

- хозяйственных (рыболовством, судоходством, освоением природных ресурсов и добычей полезных ископаемых, включая углеводороды).

В этой связи будет уместно процитировать директора Института политологии и государственного управления Университета г Ухань (КНР) г-на Хуан Дина, выступившего на уже упоминавшейся конференции «Международное сотрудничество в Арктике: новые вызовы и векторы развития»: Арктика - это не регион, проблемы и задачи которого касаются только арктических стран. Китай, как одно из основных государств мира, безусловно, имеет право и ответственность за их решение.

Вывод 5. Что касается России, то в последнее время в стране растет понимание, что у нас нет другого пути, кроме устойчивого и поэтапного развития Арктики - региона наших стратегических интересов. Что освоение Арктики - государственная задача, состоящая не только из охраны границ Российской Федерации, но и развития инфраструктуры и транспортных артерий, а также освоения ресурсов Арктики. И период низких цен на нефть должен стать не прощанием с арктическими проектами, как вещают некоторые аналитики и эксперты, а той паузой, в ходе которой будет проведена всестороння комплексная подготовка к их успешной реализации в будущем.

В частности, не вызывает никаких сомнений необходимость проведения активных геологоразведочных работ на всем арктическом шельфе, так как мы должны знать, чем реально обладает Россия, а экономическая целесообразность (рентабельность проектов), наличие технологий и вопросы безопасного освоения ресурсов УВ расставят очередность ввода в эксплуатацию различных арктических объектов.

Автор: А. М. Мастепанов, Институт энергетической стратегии