Вторичный ПЭТФ

Весь «мусор» по образованию разделяется на жилой (твердые коммунальные отходы - ТКО), коммерческий и промышленный. ТКО в России каждый год образуется около 63 млн т, из которых могли бы быть переработаны около 30 млн т. Пластиков среди них примерно 4 млн т (если считать 5 основных видов - полиэтилентерефталат (ПЭТФ), полиэтилен, полипропилен, поливинилхлорид и полистирол). По оценкам сотрудников группы компаний «ЭкоТехнологии» из этих 4 млн т пластиков сейчас перерабатывается не более 300 000 т, а оставшийся объем отправляется для захоронения на полигоны. В целом в России сегодня перерабатывается всего 5-7 % полезных отходов.

Среди ТКО около 40 % - органические отходы, которые сложно переработать в текущих условиях; остальное - относительно ценные фракции, из них большая часть по весовому составу - бумага и картон, а пластмасса и стеклобой занимают около 16 %. Но, несмотря на это, акцент делается на пластмассы, т.к. если проанализировать, что выбирается из всего этого мусора, то окажется, что из извлекаемых фракций - в совокупности около 20% пластмасс (ПЭТФ, упаковочные пластмассы и другие пластмассы - автомобильные бампера, корпуса компьютеров и так далее). Кроме того, если взять тонну вторичных пластмасс и сравнить с тонной макулатуры или картона, то тонна макулатуры будет стоить от 5 до 11 тысяч р, а тонна пластмасс - от 15 до 40 тысяч. Поэтому, даже если взять 20% (выбираемых пластмасс) и сравнить с 35% (выбираемой макулатуры), то в денежном выражении именно пластмассы как источник образования вторичных отходов - это более интересный, более капиталоемкий рынок.

Среди пластмасс именно ПЭТФ - лидер по рециклингу. Если взять, например, рынки Японии, Китая, Соединенных Штатов Америки (тех, кто является лидерами), то в них именно ПЭТФ (как и ПНД) является одним из самых популярных видов пластмасс для переработки, потому что ПЭТФ:

достаточно просто собрать,

не подвержен гниению,

легко подвергается вторичной переработке (практически без потери свойств),

из него проще всего сделать вторичный гранулят,

постоянно растет число сфер использования, что создает возможность применения больших объемов ПЭТФ-отходов и позволяет создавать масштабную переработку.

Оценивая емкость российского рынка вторичного ПЭТФ сегодня в объемах конечного потребления - это около 100 000 тонн собранного ПЭТФ, который в виде ПЭТФ-хлопьев можно продать по средней цене 50 000 р. за тонну. Таким образом емкость рынка ПЭТФ уже на сегодня составляет около 5 млрд р. Потенциальный объем рынка ПЭТФ в год с учетом хотя бы 50% сбора ПЭТФ-бутылки (как в среднем по Европе) и переработки в ПЭТФ-хлопья составит около 17,5 млрд р.

К сожалению, нельзя ручаться за абсолютную точность ни одной из приведенных цифр, т.к. нет такого статистического агентства, которое располагало бы точными данными, - настолько этот рынок пока теневой и мало изученный, но учитывая, что они представлены инсайдерами отрасли, есть основания полагать, что цифры достоверны.

ПЭТФ в 2015 году

Говоря о том, что повлияло на отрасль ПЭТФ в 2015 году, необходимо отметить следующее:

Стремительное падение цен на нефть и дальнейшее обесценивание рубля;

Сокращение объемов импорта вторичного волокна;

Уменьшение покупательной способности потребителей сырья в связи со стагнацией в крупных отраслях, потребляющих конечный продукт - нетканые материалы, синтепон и т.д. (автопром, РЖД, автодор, нефтегазовая отрасль и др.);

Прекращение поставок с Украины в начале года, возобновление поставок летом - но уже не на такой стабильной основе, как до 2014 года;

Ряд событий в законодательной сфере:

Вынужденно отложен срок вступления в силу института региональных операторов и лицензирования деятельности по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I-IV класса опасности, а значит неопределенность в отрасли продолжается.

Опубликован проект постановления Правительства РФ «Об утверждении правил обращения с твердыми коммунальными отходами и формы типового договора на оказание услуг по обращению с твердыми коммунальными отходами». На данный момент, исходя из разрабатываемых положений и подзаконных актов, после появления региональных операторов все отходы окажутся в его собственности, и непонятно, на каких условиях рециклеры смогут их у него покупать. 18 февраля 2016 года вышло заключение об оценке регулирующего воздействия на данный проект постановления Правительства РФ, в соответствии с которым проект будет доработан.

Подготовка к реализации Расширенной Ответственности Производителя в соответствии с 458 ФЗ «Об отходах производства и потребления» (производители и импортеры товаров обязаны ежегодно направлять определенный процент товаров, включая упаковку, выпущенных в обращение, на утилизацию либо заплатить экологический сбор):

Выход подзаконных актов (о порядке взимания экологического сбора, перечне товаров, включая упаковку, подлежащих утилизации, порядке предоставления отчетности);

Установление нулевых нормативов утилизации для производителей упаковки на 2015 год;

Определение нормативов утилизации на 2016 и 2017 год (полиэтиленовая тара и упаковка 5% в 2016, 10% в 2017);

Примерное понимание размера ставки экологического сбора на 2016 (изделия пластмассовые упаковочные -3 844 р/т).

Результатом этих событий стала следующая ситуация на рынке ПЭТФ:

Потребление

В 2015 году в России было потреблено более 140 000 тонн вторичного ПЭТФ, из которых более 90% (порядка 130 000 тонн) было «произведено» на территории РФ и около 12 000 тонн импортировано. Импорт вторичного ПЭТФ в Россию составил около 8,5% от потребленного ПЭТФ в стране и был преимущественно из стран бывшего СССР. Предмет импорта практически на 100% - ПЭТФ-хлопья, используемые в дальнейшем для производства полиэфирного волокна.

Страны-импортеры

Говоря о крупнейших поставщиках вторичного ПЭТФ в Россию в 2015 году стоит отметить Украину (4 154 т) и Белоруссию (3 600 т), которые в сумме поставили более 60% всего импортированного вторичного ПЭТФ. Также достаточно крупные поставки были из Казахстана (2 100 т) и Киргизии (1 160 т), менее 10% от общего объема импорта было привезено из Франции (597 т), Азербайджана (355 т) и Италии (86 т).

Цены на сырье

Стоимость ПЭТФ-бутылки за период 2014 - 2016 год возросла на 60% и составила 26 руб./кг в январе-феврале 2016 года. Средняя цена за 1 килограмм ПЭТФ-хлопьев также

значительно поднялась - на 63 % (с 34 р до 56 р); все цены - включая НДС.

Неоднородная динамика цен наблюдается на вторичное волокно, производимое в РФ, - стоимость 1 кг продукции в 2015 году увеличилась на 43%, а затем упала на 5% в 2016 году. Ценовой индикатор импортируемого вторичного волокна показал самые большие изменения за 3 исследуемых периода (2014-2016гг.) - стоимость поднялась на 74% и теперь составляет 115 р (в 2014 - 69 р); причина - девальвация рубля и повышение рублевой стоимости.

Незначительные изменения в цене по сравнению с остальной продукцией пришлись на ПЭТФ-ленту, цена которой повысилась всего на 16% в 2016 году по сравнению с 2014 годом и на первичную ПЭТФ-гранулу, где стоимость одного килограмма продукции последние 2 года повышалась в среднем на 8 рублей за год (рост цен составил 21%).

В целом, по сравнению с 2014 годом, во всех категориях продуктов наблюдается значительное повышение цен в 2015 году, а 2016 год преимущественно сохраняет эту тенденцию.

Импорт вторичного волокна

По сравнению с 2013 годом на рынке наблюдается спад импорта вторичного волокна - с 2013 года импорт вторичного сырья снизился примерно на 45% (с 3 040 тонн в ноябре 2013 до 1 672 тонн в декабре 2015 года). Наиболее низкий показатель отмечен в декабре 2014 года - всего 450 тонн, что в 4 раза меньше поставок в ноябре того же года. Причина: девальвация рубля и импортозамещение (в пределах существующих в России мощностей), а также снижение потребления конечных рынков.

Ценовые индикаторы

Средняя цена на импортное вторичное волокно в 2016 году увеличилась на 15% по сравнению с 2015 годом, несмотря на то, что закупочная цена данного волокна в Китае упала на 7%. Таким образом разница между закупочной стоимостью и конечной в 2016 году составила примерно 46 350 р (с учетом курса доллара на 04.03.16г.). Цены на все виды волокна в 2016 году несколько уменьшились - на 1-2 р за кг. Как итог - средняя цена на волокно российского производства составляет 80 333 р на 2016 год, в то время как стоимость импортного волокна составляет 115 000 р. При покупке российского волокна достигается экономия до 39% по сравнению с импортным волокном (прежде всего, здесь речь идёт о высокоизвитых волокнах из Кореи и Китая, разница по сравнению с регулярными волокнами не так велика).

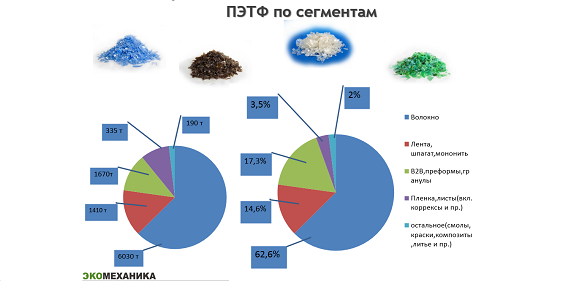

Потребление вторичного ПЭТФ по сегментам. Наибольший процент

потребления вторичного ПЭТФ приходится на волокно - около 63% (6 030 т). Далее потребление распределяется следующим образом: 17,3% (1 670 т) уходит на преформы и гранулы; немногим меньше, 14,6% (1 410 т) расходуется на производство ленты, шпагатов и мононитей; 3,5% потребляется на производство пленки и листов (вкл. коррексы и пр.) и незначительная часть потребления - 2% приходится на остальную продукцию (смолы, композиты, литье и пр.).

Ниже представлена таблица крупнейших переработчиков ПЭТФ в России с указанием мощностей и конечного продукта (предоставлено сотрудниками ГК ЭкоТехнологии на основе имеющейся доступной информации).

|

Название |

Город |

Мощности (тонн/год) |

Комментарии |

|

«РБ-групп» |

Гусь-Хрустальный |

~28 000 |

Весь объем перерабатывается в волокно. |

|

«Комитекс» |

Сыктывкар |

~26 000 |

Потребление хлопьев, весь объем идет на волокно. |

|

«Пларус» |

Солнечногорск |

~ 20 000 |

Единственное в РФ производство вторичных ПЭТФ-гранул для пищевой тары. |

|

«ЭкоТехнологии» |

Тверь |

~16 000 |

До 15% перерабатывается в ленту, остальное - продаётся в виде хлопьев. |

|

«Петито» |

Кострома |

~10 000 |

Весь объем перерабатывается в ПЭТФ-ленту. |

|

«Вторком» |

Челябинск |

~7 000 |

Собственная переработка ПЭТФ-бутылок и производство ПЭ-волокна. |

|

«Селена-ПЭТ» |

Усть-Джигута |

~7 000 |

Весь объем перерабатывается в волокно и далее в текстильную продукцию. |

|

«Фройденберг Политекс» |

Нижний Новгород |

~5 000 |

Потребление флейков, весь объем перерабатывается в нетканые материалы. |

|

«Номатекс» |

Ульяновская область |

~3 000 |

Потребление хлопьев, весь объем перерабатывается в нетканые материалы. |

|

«ЭкоПэт» |

Казань |

~2 500 |

Весь объем перерабатывается в лист. |

Ключевые факторы, влияющие на отрасль reПЭТ сегодня:

Цены от Могилевхимволокно на первичное полиэфирное волокно;

Стагнация рынков потребления конечной продукции;

Изменения и доработки, вносимые в природоохранное законодательство;

Повышение рублевой стоимости импортного вторичного полиэфирного волокна;

Нехватка сырья для переработки.

ПЭТФ в 2016 году

Завершение разработки проекта НПА и формирование окончательного варианта проекта постановления Правительства РФ «Об утверждении правил обращения с твердыми коммунальными отходами и формы типового договора на оказание услуг по обращению с твердыми коммунальными отходами», выход подзаконных актов от ФАС, Минстроя, МинПрироды по реализации 458 ФЗ и реализация (не только на бумаге, но и на деле) института региональных операторов, возникновение новых правил игры на рынке.

Выбор крупнейших «генераторов» полезных фракций: крупнейших российских и мировых компаний, производящих упакованную продукцию - ведь именно упаковка и составляет основные целевые фракции для рециклинга. В рамках расширенной ответственности производителя компании должны решить: или платить экологический сбор, или (самостоятельно или с помощью рециклера) собрать и переработать упаковку. Принятие решения в сторону уплаты сбора, конечно, мало поможет росту рынка рециклинга.

Развитие ситуации с законодательным закреплением РСО; если он все же станет обязательным, пусть даже в определенной части или регионах, это также повлечёт рост объема сырья для рециклинга плюс улучшение его качества.

Запрет на размещение отдельных видов отходов - если будет узаконена необходимость обязательной сортировки ТКО перед их перемещением для захоронения и сортировочные станции действительно станут нормой для каждого полигона ТКО, то дефицит сырья для рециклинга, перестанет быть столь острым.

Подводя итоги

Принятие в 2015 году исторических для отрасли законов, положений и подзаконных актов, а также законодательство в части ГЧП во многом определило долгожданные правила игры для операторов и инвесторов. Несмотря на всё ещё существующие недоделки и не утвержденные документы, уже в течение 2015 года интерес к отрасли серьезно оживился. Но окончательную точку в части определения инвестиционной привлекательности отрасли можно будет поставить, очевидно, после реального запуска института региональных операторов и первых месяцев их работы и взаимодействия с операторами по вывозу, утилизации и обезвреживанию отходов.

Выбор крупнейших «генераторов» полезных фракций (производителей и импортеров упакованных товаров) в пользу самостоятельной реализации расширенной ответственности производителя может способствовать развитию отрасли, хотя на данный момент из-за отсутствия необходимых подзаконных актов это выглядит пока сложно реализуемым.

Кризис, санкции, общая стагнация, остановки профильных предприятий некоторым образом повлияли на возможности отрасли. В связи с уменьшением покупательской способности в конце 2015 года снизились цены на волокна, и уменьшился спрос. Цены на само сырье, как на исходное (бутылки), так и на хлопья, пусть медленно, но продолжают расти в связи с девальвацией рубля.

Главным потребителем ПЭТФ-сырья по-прежнему остались производители волокна, которые в начале 2016 года отметили ощутимый недостаток прежде всего прозрачных ПЭТФ-хлопьев.

Ключевыми факторами успешной работы на рынке вторичного ПЭТФ, как и все последние годы, являются доступ к сырью и эффективность организации переработки, включая её масштабность.