Выступление И. Сечина «Баланс поставок и потребления энергоресурсов, доступ к технологиям и финансам, гармонизация экономических режимов - основа энергетической безопасности» на 22-м Мировом энергетическом конгрессе в г Тэгу (Южная Корея) 16 октября 2013 г

Речь И. Сечина:

Уважаемые, дамы и господа, коллеги!

В рамках широкого круга проблем, обсуждаемых на Всемирном энергетическом конгрессе, мне бы хотелось коротко остановиться на следующих опросах:

- тенденции энергопотребления и энергосбережения в мире;

- специфика различных нефтегазовых провинций и роль России в мировой энергетике,

- в том числе наши последние шаги по улучшению экономических режимов новых проектов в нефтегазовом секторе;

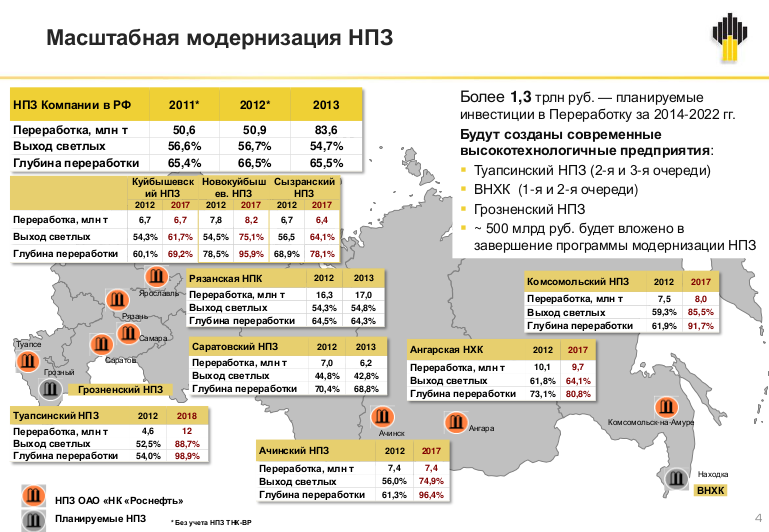

- основные направления развития компании Роснефть;

- проблема эффективного взаимодействия и партнерства на энергетических рынках, включая вопросы якорного заказа на поставки оборудования и диверсификации направлений поставок энергоресурсов.

Как все мы знаем, на протяжении последних 10-15 лет в энергетической сфере происходили существенные изменения.

Несмотря на определенную эйфорию, связанную со стремительным ростом добычи сланцевого газа и нефти, по-прежнему острой является проблема ресурсных ограничений.

Темпы роста добычи нефти в целом продолжают снижаться, а газу с трудом удается лишь немного наращивать свою долю в общем энергобалансе.

Добычу топлива приходится вести все в более трудных условиях, затрачивая все большее количество материальных и финансовых ресурсов.

С начала 21 века происходит увеличение темпов роста потребления энергии.

Учитывая потребности будущего развития, а также глобальные экологические цели, наличие ограничений по ресурсам побуждает нас к экономии, к сдержанному потреблению топлива и энергии. Во 2-й половине 20 века в мировой экономики, казалось, удалось сформировать тенденцию достаточно значимого замедления динамики потребления энергоресурсов.

Однако к концу 20-го века и в начале нынешнего ситуация изменилась - наметилась тенденция повышения темпов роста энергопотребления.

На фоне замедления мировой экономической динамики это означает, что и мировая экономика, и мировая энергетика не справляются с экологическим вызовом, а также с вызовом, который, фактически, сформировал развивающийся мир в своем стремлении добиться более высоких стандартов экономического развития.

Мы видим, что экономические и технологические возможности мира и, тем более, развивающихся стран не позволяют компенсировать рост спроса на энергию снижением энергоемкости производства.

В то же время главный фактор увеличения энергопотребления в мире - быстрый экономический рост и, как следствие, значительное увеличение потребления энергии в развивающемся мире. Ситуация такова, что даже в условиях определенного снижения потребления в странах ОЭСР, энергопотребление в развивающемся мире увеличивается столь стремительно, что это приводит к общемировому ускорению роста потребления энергии.

Ускоряющийся рост спроса на топливо и энергию явились главной причиной сложившегося в настоящее время высокого уровня цен на топливно-энергетические ресурсы, в 1-ю очередь на нефть. Это в свою очередь, наряду с самим спросом, спровоцировало стремительное увеличение потребления угля.

В результате, вопреки всем зеленым сценариям, начиная с 2001 г доля угля в общем потреблении энергоресурсов значительно увеличилась. Фактом является то, что в текущем столетии уголь покрывает почти 50% дополнительных потребностей в топливе и энергии.

Сохранение тенденций последних лет означало бы, что мировой экономический рост будет осуществляться за счет и в ущерб экологической компоненте развития. Избежать этого можно только посредством коллективных и целенаправленных усилий в сфере энергосбережения.

Важную роль здесь должен сыграть трансфер технологий от развитых стран к развивающемуся миру. Причем речь идет не только о технологиях переработки и потребления энергии, но также о технологиях ее добычи и производства.

Наиболее значимые изменения в сфере производства энергии последних лет, как известно, связаны с технологиями и географией добычи нефти и газа. Растущее энергопотребление требует вовлечения новых нетрадиционных категорий запасов.

Хотел бы обратить Ваше внимание на мировую карту ключевых нефтегазовых провинций, каждой из которых суждено принять посильное участие в общем энергообеспечении мировой экономики.

Особености основных нефтегазоносных провинций мира

Ближний Восток имеет наиболее значительные и наиболее продуктивные месторождения углеводородов в мире. При этом запасы углеводородов на Ближнем Востоке являются одними из самых разведанных. В то же время политическая ситуация в регионе на протяжении многих десятилетий остается неустойчивой и это означает, что мировая экономика не может опираться исключительно (или преимущественно) на эти запасы.

Венесуэла обладает компактно расположенными, крупнейшими в мире запасами нефти. В то же время - это высоковязкая нефть с плотностью менее 10оС по API, требует специальных технологий ее добычи и переработки.

Нефтегазовые ресурсы Северной Америки также являются по-своему уникальными.

Развитие нефтегазодобычи в США и Канада идет по пути первоочередного удовлетворения спроса на внутреннем рынке, в т.ч. для обеспечения роста объемов переработки и мощностей нефтегазохимии. В то же время тиражировать в значимых масштабах накопленный здесь опыт разработки сланцевой нефти и сланцевого газа пока не удается.

Освоение шельфа Африки вряд ли возможно без нормализации политической ситуации в государствах побережья, повышения образовательного уровня населения и подготовки необходимой инфраструктуры.

Ряд крупных газовых месторождений Австралии, как известно, характеризуются высоким содержанием CO2 (порядка 20%), проекты СПГ здесь весьма дорогостоящи. Многие проекты уже отклонились от запланированного уровня инвестиционных расходов, кроме того велики экологические риски.

Добыча нефти в Северном море достигла пика в середине 90-х годов, превысив отметку в 6 млн барр/сутки. Можно ожидать будущего снижении уровня добычи, поэтому Северное море в значительной степени утратило свой потенциал и уже не может рассматриваться как долгосрочный источник энергообеспечения не только мира, но и даже Европы.

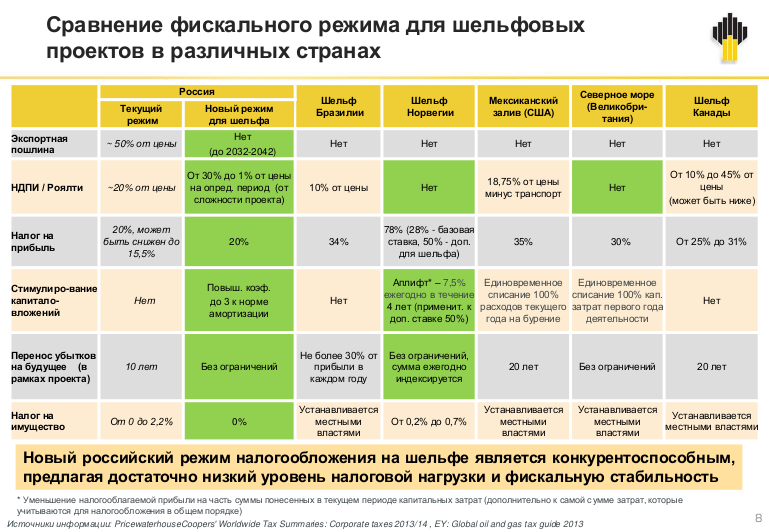

Российские запасы нефти и газа, в особенности трудноизвлекаемые запасы, а также запасы на арктическом шельфе, также требуют значительных затрат и технологических новаций для их освоения. В то же время их относительная близость и к рынкам Европы и к рынкам АТР, а также только что принятая российским парламентом новая система налогообложения делает эти запасы весьма привлекательными для освоения.

Новые законы о налогообложении разведки и добычи углеводородов, принятые в Российской Федерации в 2013 г, позволят практически удвоить льготы при добыче трудноизвлекаемых запасов нефти - до 54,8 долл США/барр, увеличить почти в 2,5 раза эффективность проектов при разработке новых месторождений на шельфе.

При этом существенно снижены административные ограничения, упрощен режим операторских соглашений и вычетов доходов из налогооблагаемой базы, приняты другие меры, облегчающие вхождение международных партнеров в крупные проекты.

Таким образом, законодательно оформлен наиболее привлекательный режим разработки шельфа в мире. Такие налоговые условия создают для Роснефти возможность в долгосрочной перспективе вовлечь в разработку более 42 млрд тонн углеводородов в нефтяном эквиваленте.

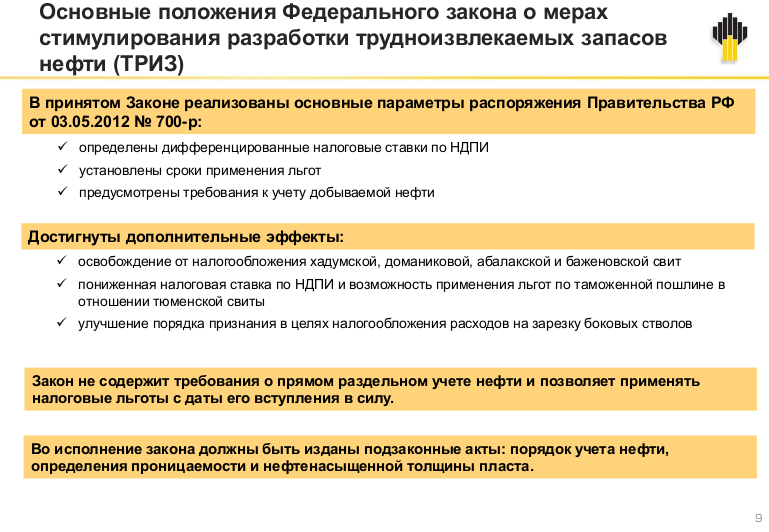

Федеральный закон о мерах стимулирования разработки трудноизвлекаемых запасов также создал практически беспрецендентый стимулирующий эффект для разработки основных месторождений этого типа в России.

Это позволит только нашей Компании возлечь в разработку около 1,4 млрд тонн запасов нефти и достичь дополнительного объема добычи к 2020 г около 7,3 млн т/год нефти с потенциалом роста до 13,5 млн т/год к 2030 г со стабильной полкой добычи.

Совсем недавно - в конце сентября 2013 г подписан и опубликован федеральный закон о формульном налогообложении газодобычи, который будет введен в действие 1 июля 2014 г Этим законом принципиально меняется подход к налогообложению газовой отрасли - мы переходим от твердых ставок к формуле, которая зависит от цены газа и конденсата.

Нам представляется, что принятые решения приведут к повышению инвестиционной привлекательности российских нефтегазовых активов. То, что сейчас сделано в плане налогового регулирования в России существенно опережает возможности, предоставляемые другими странами. Особенно явственно это видно применительно к шельфовым проектам.

После изменения налогового режима российские шельфовые проекты стали одними из самых низкооблагаемых в мире. Принятые решения позволяют нам существенно активизировать деятельность компании Роснефть на территории России по разработке новых масштабных добывающих проектов.

Крупные новые проекты НК Роснефть

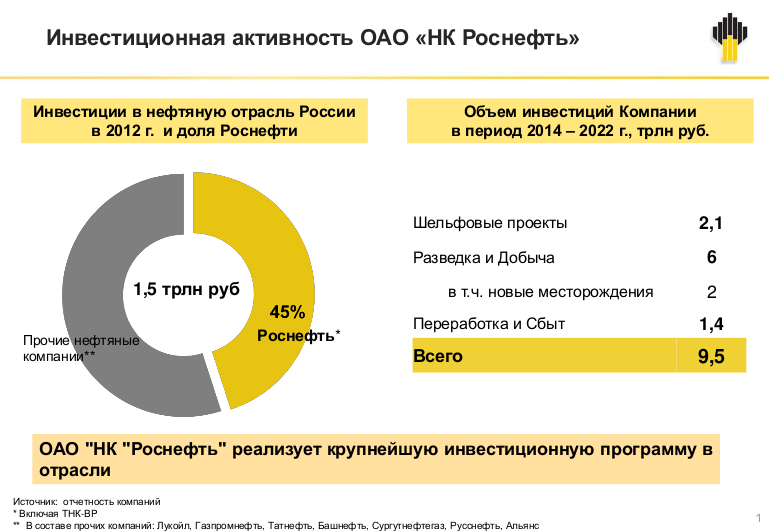

Инвестиционный портфель компании включает значительное число высокоэффективных нефтедобывающих и газовых проектов, в том числе недавно приобретенных.

Объем инвестиций в разведку и добычу углеводородов на суше России до 2022 г составит порядка 200 млрд долл США, из которых около 65 млрд долл США планируется направить на ввод ряда новых месторождений.

Запуск в разработку новых месторождений: Сузунского, Тагульского, Русского, Лодочного Юрубчено-Тохомского, Куюмбинского позволит реализовать существенный синергетический эффект, на долгосрочную перспективу обеспечить загрузку ВСТО и способствовать развитию восточных регионов РФ.

Еще одним направлением является реализация в 2016-2017 гг высокоэффективных газовых проектов в Ямало-Ненецком (Мессояха, Роспан, Харампурское месторождение), обеспечивающих реализацию нашей газовой стратегии.

Проекты компании Роснефть на шельфе

Роснефть является крупнейшим недропользователем на российском шельфе, Компании принадлежат 44 лицензии на разведку и добычу нефти и газа, суммарные ресурсы оцениваются в 42 млрд. т. нефтяного эквивалента, включая 34,6 млрд. т. нефтяного эквивалента на Арктическом шельфе.

По своему совокупному нефтегазовому потенциалу осадочные бассейны российского арктического шельфа сравнимы с крупнейшими нефтегазоносными регионами мира. В этих районах можно рассчитывать на открытие уникальных месторождений.

До 2023 г мы запланировали провести сейсморазведочные работы 2Д - свыше 250 тыс. погонных км, 3Д - свыше 60 тыс. км2. До 2030 г запланировано бурение 89 поисковых скважин, 223 разведочных и около 300 эксплуатационных. Эту работу мы проводим совместно с нашими стратегическими партнерами - ЭксонМобил, Статойл, Эни, Импекс, Марубени.

Уже в 2014 г мы планируем приступить к разведочному бурению по проекту Восточно-Приновоземельский №1 в Карском море.

По предварительным оценкам только для стадии "Разведка" по западно-арктическим шельфовым проектам компании Роснефть минимальные потребности в современной морской технике оцениваются в 15 платформ и 20 судов сейсморазведки; и далее, в случае коммерческого открытия, на стадиях Обустройство и Добыча - еще 106 платформ различного типа и около 400 судов обеспечения и судов другого назначения. И это только для проектов в Карском море, без учета других лицензионных участков на арктическом шельфе и на Дальнем Востоке.

Для освоения шельфа потребуется новая морская техника

Для решения данной задачи Компания инициировала программу создания специализированного инжинирингового и промышленного кластера в области судостроения, с приобретением и локализацией недостающих технологий. Новые верфи должны обеспечить строительство судов снабжения ледового класса; судов сейсморазведки; специализированных судов обеспечения; нефтеналивных танкеров до 350 тыс т.; танкеров-газовозов до 200 тыс. м3; буровых судов; самоподъемных и полупогружных буровых установок; ледоколов. Завершение программы строительства верфей с выходом на полную продуктовую линейку планируется к 2020 г Приглашаем к совместной работе всех заинтересованных технологических партнеров в области создания специализированной морской техники, инжиниринга и инфраструктуры.

Для оценки масштаба потребностей в скважинном оборудовании могу привести несколько цифр: для этапа шельфовой геологоразведки минимальный объём планируемых морских буровых работ в соответствии с существующими лицензионными обязательствами превышает 90 скважин в течение ближайших 15 лет.

По нашим оценкам, только для Карского моря в рамках совместных с ЭксонМобил Восточно-Приновоземельских проектов для освоения ожидаемых запасов лицензионных участков потребуется бурение более чем 4 тыс эксплуатационных скважин, большая часть из которых будет разрабатываться морским бурением с подводным заканчиванием.

Потенциал возможного участия в проектах Роснефти не исчерпывается нефтедобывающими проектами.

Только на Дальнем Востоке мы реализуем 3 крупных проекта в сфере Downstream - строительство Восточной нефтехимической компании, мощность 30 млн т, строительство завода СПГ на Сахалине - мощность 5 млн тонн, строительство Тянь Цзинского нефтеперерабатывающего комбината, мощностью 16 млн т.

Определенным know-how компании Роснефть является целенаправленное использование долгосрочных контрактов.

Долгосрочные контракты в сочетании с адекватным механизмом ценообразования позволяют разделять риски финансирования долгосрочных капиталоемких инвестиционных проектов. Эту позицию разделяют и наши партнеры: CNPC, Trafigura, Glencore, Vitol, PKN Orlen, SODECO, Marubeni.

В соглашениях с SODECO, Vitol и Marubeni зафиксированы ключевые коммерческие параметры, которые лягут в основу будущих долгосрочных контрактов на поставку СПГ. В соответствии с подписанными соглашениями, Роснефть планирует осуществлять долгосрочные поставки СПГ на рынок Японии начиная с 2019 г.

21 июня 2013 г в рамках Петербургского экономического форума Роснефть заключила новый контракт с CNPC сроком на 25 лет на поставку 365 млн т нефти. Пик поставок ожидается в период после 2018 г, когда ежегодные поставки российской нефти в Китай могут достичь 30-31 млн т/год.

В этом, как нам представляется, и состоит обеспечение энергобезопасности. Институт долгосрочных контрактов является важнейшим - юридически оформленным, обязывающим инструментом формирования энергобезопасности, разрушить который невозможно без значимых экономических последствий на основе судебных разбирательств. Долгосрочные контракты позволяют сформировать систему взаимной ответственности на корпоративном уровне.

Составляющие энергобезопасности

Ключевая проблема мирового энергетического рынка это проблема предложения и энергетической безопасности.

В этой связи наш подход и наш вклад в энергообеспечение мировой экономики состоит в максимально возможном развитии того энергоресурсного потенциала, которым обладает Россия.

Учитывая последние налоговые новации и новый стимулирующий уровень налоговой нагрузки на месторождениях арктического шельфа можно сказать, что мы это делаем даже с определенным уроном для государственного бюджета Российской Федерации, фактически, субсидируя мировую экономику. Тем не менее, мы делаем это сознательно, поскольку тем самым создаем предпосылки для решения стратегических задач развития.

На решение стратегических задач нацелена также и наша практика использования долгосрочных контрактов, а также привлечения всех заинтересованных партнеров к освоению российских нефтегазовых месторождений. Наши усилия по развитию нефтегазохимии, вовлечению западных партнеров в обеспечение якорного заказа на поставки оборудования - также в этом направлении.

В тоже время, глобальная энергетическая безопасность - результат не только вовлекаемой в оборот ресурсной базы и достигнутого уровня технологий, но и следствие способности стран и компаний, производителей и потребителей, договариваться друг с другом, вступать в долгосрочные взаимовыгодные партнерские отношения, планировать работу на десятилетия вперед. Чрезвычайно важны формы и характер взаимодействия и сотрудничества на всех уровнях, кропотливая совместная работа по справедливому распределению усилий, обеспечению свободного перетока не только добываемого сырья, но и технологий, управленческих компетенций, объединение разрозненных рынков,упорядочиванию доступа на них, справедливое распределение маржи по цепочке создания стоимости и т.п.

Опорную роль в этом играют вопросы прозрачности и предсказуемости государственных энергетических политик, стратегий и законодательств, особенно в части их унификации и гармонизации. Если говорить совсем просто, то страны-партнеры по вопросам глобальной энергетической безопасности должны уметь достаточно быстро и согласованно корректировать налоговые режимы по важнейшим проектам, как добычным, так и по проектам в области транспортировки и переработки сырья, в интересах всех сторон процесса.

Необходимо сосредоточить усилия на, как мне кажется, более эффективных вопросах инфраструктурно-договорного объединения рынков, свопирования на нем глобальных поставок. Для эффективного развития таких технологий нужен более развитый международный инструментарий, нужен информационный обмен, возможно, специализированная клиринговая палата и т.д. Широкое распространение своп-поставок поможет нивелировать ценовое различие между отдельными сегментами газового рынка, сделать его, таким образом, более безопасным. Целесообразно создание международной биржи стран-участниц, где могли бы регистрировать сделки с применением региональных валют. Но в любом случае краеугольным камнем всей системы отношений на рынке является контракт. Политика не должна мешать реализации контрактов.

Должен быть обеспечен приоритет контрактов над всеми иными страновыми или региональными интересами. Возможно, имеет смысл поработать над стандартизацией контрактов и определенными гарантиями их неприкосновенности.

В этой связи необходимо упомянуть недавние попытки изменить обязательные контрактные условия в силу новых политических и экономических обстоятельств, что мы наблюдаем в Европейском пространстве.

Конечно же, имеет значение предсказуемость спроса на энергоносители, которая, в свою очередь, зависит от развития форм долгосрочных отношений между потребителями и производителями.

Наконец, в каком-то смысле решающее значение будут иметь вопросы стимулирования научно-технического сотрудничества в энергетике. Необходимо нормативное закрепление принципов торговли и обмена энергетическими технологиями.

Исходя из всех этих соображений, имело бы смысл совместно проработать специфические правовые и организационные вопросы международного энергетического сотрудничества, в том числе сотрудничества в регионах Азиатско-Тихоокеанского региона. Здесь, как нам представляется, есть много возможностей для увеличения эффективности взаимодействия.

Спасибо за внимание!