Российский рынок ПЭТФ отреагировал на снижение спроса в потребительском сегменте и укрепился ниже отметки в полмиллиона тонн. Отечественные заводы нарастили производство, вытеснив остатки импорта для бутылочного применения. Судьба новых проектов, в первую очередь по выпуску волоконного ПЭТФ, решится в текущем году.

Двенадцатая международная конференция «ПЭТФ 2016», организованная компанией INVENTRA, состоялась в Москве 18 февраля. Партнеры мероприятия - компании Starlinger Viscotec, Erema, Polymetrix и Uhde Inventa-Fischer. Конференция прошла при поддержке Retal, Maag Automatik, Ekopet и ChemOrbis. Генеральный информационный партнер - АЭИ «Прайм», информационный спонсор - журнал «Полимерные материалы».

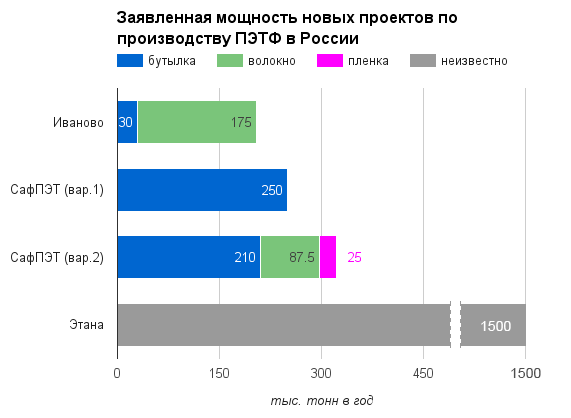

Приветствуя участников, управляющий директор Группы CREON Сергей Столяров предложил сосредоточиться, прежде всего, на обсуждении проектов по ПЭТФ: «Несколько лет подряд на наших конференциях мы говорили о «будущем рынка» - я имею в виду Иваново, «СафПэт», «Этану», «ОНК». Последний, скажем так, самоликвидировался, остальные проекты вполне жизнеспособны. Но и они сейчас оказались под угрозой. Поясню: емкость российского рынка ПЭТФ - менее 500 тыс. т. Мощность же этих трех проектов - около 2 млн т. Захотят ли инвесторы сейчас - при нестабильной экономике, на падающем рынке - вкладываться в проекты, которые могут не найти своего потребителя?»

Обзор мирового рынка ПЭТФ и вторичной переработки представил Мэрвин Тугуд, старший аналитик PCI PET Packaging. По итогам 2015 г. мировое потребление ПЭТФ составило 20.5 млн т, прогноз на 2016 г. предусматривает рост до 21.4 млн т, в 2017 г. - до 22.4 млн. По словам эксперта, основная часть этого прироста будет обеспечена странами Азии, Африки и Ближнего Востока. Что касается сфер потребления, небольшое увеличение покажет практически каждый сегмент.

Производство будет расти гораздо интенсивнее: уже за год - с 2016 по 2017 - PCI ожидает +3.4 млн т. Драйвером роста выступит Китай, который произведет дополнительные 2 млн т.

На данный момент крупнейший мировой производитель ПЭТФ - компания Indorama: 4 млн т в 2015 г. с ростом до 4.2 млн т в 2017. На втором месте с большим отставанием находится DAK Americas (1.8 млн т).

Говоря о ситуации на рынке Восточной Европы, докладчик отметил падение спроса в России и на Украине по итогам 2015 г. Улучшения ситуации не прогнозируется и в 2016 г. В целом же локальные производители даже выиграли от экономических потрясений: дорогой импорт невольно подстегнул внутреннее производство.

Рециклинг продолжает оставаться важным сегментом мирового рынка полиэтилентерефталата. По итогам 2015 г. собрано 10.3 млн т вторичного ПЭТФ, из них более половины (54%) пришлось на страны АТР. Далее с показателем 18% следуют страны Западной Европы, замыкает тройку лидеров Северная Америка (14%). Основным импортером вторичного ПЭТФ является Китай, который в основном закупает продукт в странах АТР, сокращая таким образом затраты на логистику.

Именно КНР в ближайшие несколько лет будет определять вектор развития мирового рынка ПЭТФ, говорит Бартон Сюй, ведущий менеджер по китайскому региону GSI. Экономика страны сейчас переживает не лучшие времена - в 2015 г. ВВП вырос всего на 7%, это минимальный показатель за последние 25 лет. Тем не менее, объемы и динамика полимерной индустрии Китая все равно опережают другие страны.

По итогам 2015 г. мировой спрос на волокно составил 35 млн т, тогда как выпуск - 45 млн т. Из 10 млн т перепроизводства 9.5 млн т пришлось на Китай.

Аналогично сложилась ситуация и в сегменте полиэфирного штапельного волокна (PSF) - из общего объема перепроизводства в 4 млн т основная часть пришлась на Китай.

Невостребованные объемы ПЭТФ по итогам 2015 г. оцениваются в 8 млн т, 50% которых пришлось на китайские предприятия. При этом экспорт ПЭТФ из страны составил 1.9 млн т, что на 15% ниже уровня 2014 г. Крупнейшими производителями, говорит эксперт, являются Jade, CRC и Yisheng, мощность остальных - менее 1 млн т. Ряд предприятий, выпускающих ПЭТФ, в 2015 г. по различным причинам закрылся, тем самым общий объем производства автоматически сократился на 1.6 млн т. Основной потребитель китайского ПЭТФ - это Япония.

Мировое производство ТФК за 2015 г. составило 80 млн т, на 20 млн превысив спрос. И в этом сегменте Китай оказался лидером, обеспечив 75% перепроизводства. Ведущее национальное предприятие по выпуску ТФК - Yisheng мощностью 13.6 млн т.

Тему спроса и предложения на мировом рынке ПЭТФ продолжил директор MAK International Джой Мухерджи. Объем мирового рынка полиэфиров в 2015 г. он оценил в 65 млн т (в т.ч. ПЭТФ - 20 млн т), из них 80% обеспечивают азиатские страны.

В 2015 г., говорит эксперт, практически все рынки (кроме Латинской Америки) работали с перепроизводством. И если, например, в Европе дельта невелика - всего 100 тыс. т - то в Азии производство практически в 2 раза превысило потребление (14 млн т против 7.7 млн). В целом же 74 производителя выпустили 28.7 млн т ПЭТФ, спрос вырос на 5% по сравнению с 2014 г. и составил 20 млн т.

На рынок полиэтилентерефталата оказывают влияние множество факторов, основные из которых - цены на хлопок, стоимость нефти и объемы выпуска параксилола, ТФК и МЭГ. И хлопок, и нефть в 2015 г. достигли ценового дна, соответственно, потянув за собой и ПЭТФ.

В настоящий момент в мире наблюдаются избыточные мощности по параксилолу - 52 млн т производства при потреблении всего 41 млн т. Это, в свою очередь, влечет за собой перепроизводство ТФК (в 2016 г. ожидается в размере 20 млн т). Мировым лидером по выпуску этого продукта является Китай (50% от общего объема).

Что касается МЭГ, то мировой спрос на него по-прежнему обеспечивается Китаем. Он же стал лидером по производству, обогнав страны Ближнего Востока.

В России по итогам 2015 г. производство ПЭТФ составило 497 тыс. т, что на 15% превышает показатель прошлого года. При этом импорт сократился значительно - со 166 до 65 тыс. т. Это связано, прежде всего, с падением курса рубля и удорожанием зарубежной продукции, сообщил почетный президент АРПЭТ Виктор Керницкий. Потребление также снизилось, темпы падения составили 6% по сравнению с 2014 г.

В структуре российского рынка ПЭТ-тары по-прежнему преобладает питьевая вода, далее идут газированные напитки и пиво. Последнее, впрочем, под вопросом: законопроект об ограничении (а фактически - запрете) розлива пива в ПЭТ еще не принят и продолжается его обсуждение. Возможное негативное последствие принятия закона - перераспределение объемов рынка в сторону крепкого алкоголя, в т.ч. и контрафактного. Однако ожидаемого снижения потребления алкоголя, утверждает эксперт, вряд ли стоит ждать.

Г-н Керницкий отметил, что все большее распространение получает розлив питьевой воды в ПЭТФ. И хотя наша страна сильно отстает от Европы по объемам потребления бутилированной воды, этот показатель медленно, но растет. Увеличивается популярность детской воды - потребители все чаще выбирают ее не только для питья, но и приготовления еды для детей. Помимо этого, в ПЭТ-тару фасуется и молочная продукция, основные критерии - удобство, легкость, длительный срок хранения.

От обзоров рынка участники конференции перешли к самой интересной и долгожданной части деловой программы - новым проектам. О состоянии дел на «СафПэте» рассказал исполнительный директор компании Асхат Батталов. Для проекта приобретены лицензия и базовая документация лицензиара (PDP) установок производства ТФК и ПЭТФ компании «Ла Седа де Барселона» и лицензионное оборудование установки производства ПЭТФ у компании «Химтекс». Завершается тендер на разработку базового инжиниринга и проектной документации между западными инжиниринговыми компаниями и российскими проектными организациями.

«СафПэт» - это импортозамещающий проект, итогом которого станет организация производства химической продукции. Планируемая мощность предприятия - 210 тыс. т/год ТФК и 250 тыс. т/год бутылочного ПЭТФ. Предполагаемая дата запуска установок - 2019 г., на проектную мощность они должны выйти уже в 2020 г. На предприятии будет организована возможность производства трех видов ПЭТФ, в т.ч. волоконного и пленочного, которые в настоящее время полностью импортируются в РФ.

Отличительная особенность проекта - наличие в непосредственной близости производителей основных видов сырья («ТАНЕКО», «Нижнекамскнефтехим») и, соответственно, минимальные затраты на логистику основного сырья (ТФК, МЭГ).

«Татнефть» предоставила обязательство по вводу установки производства параксилола (основное сырье для установки производства ТФК) в составе установки риформинга ароматики совместно с вводом «СафПэт» установки производства ТФК. Также с «Татнефтью» подписано долгосрочное соглашение на поставку параксилола до 2026 г. с определением цены по международным биржевым котировкам.

Получен заем Фонда развития промышленности в размере 700 млн руб. на разработку проектной документации и прохождения госэкспертизы проекта.

За последние несколько лет в России сформировался стабильный круг потребителей полиэфирного волокна, однако 70% спроса до сих пор удовлетворяется за счет импорта. Как сообщил заместитель генерального директора «Ивановского полиэфирного комплекса» Игорь Сабаев, проект в Иваново задуман именно с целью импортозамещения. Проектная мощность предприятия составит 170 тыс. т. Таким образом, будут компенсированы все ввозимые объемы - а это 120 тыс. т - и излишки будут направлены на экспорт. По словам г-на Сабаева, уже существуют предварительные соглашения о поставках с потребителями в Германии, Чехии, Польше и Венгрии.

Планируется, что на проектную мощность предприятие выйдет в 2018 г. На сегодняшний день проект находится на стадии due diligence.

Говоря о сырьевом обеспечении проекта, докладчик подчеркнул, что этот вопрос уже окончательно решен. МЭГ будет поставляться исключительно российскими производителями, ТФК же - импортироваться из Южной Кореи.

Финансирование проекта на 80% осуществляется за счет заемных средств (партнер - ВЭБ, подписание кредитного соглашения планируется во 2-м квартале 2016 г., 20% предоставляет инвестор).

Поставщиком оборудования выбрана компания Uhde Inventa-Fischer, генеральный подрядчик будет определен на конкурсной основе.

Представленные проекты не просто вызвали интерес аудитории - на площадке развернулась настоящая дискуссия оптимистов, пессимистов и реалистов. Нужны ли проекты и их продукция рынку? Насколько реальны озвученные сроки? Готовы ли инвесторы вкладываться в «замки на песке»?

Выявить мнение большинства помогло интерактивное голосование, проведенное непосредственно после заседания. На вопрос «Какой из проектов по вводу новых производств ПЭТФ Вы считаете наиболее перспективным?» 74% опрошенных ответили, что больше всего шансов у Иваново, 24% выбрали «СафПэт» и 2% - «Этану».

.png)

Далее участники конференции перешли к обсуждению технологий производства, тем более что в зале присутствовали представители ведущих компаний по выпуску ПЭТФ. SSP-технология компании Polymetrix (ранее Buhler) уже давно зарекомендовала себя во всем мире как надежный процесс, гарантированно позволяющий получить продукт высокого качества. В 2015 г. подразделение компании Buhler, занимающееся SSP, было переименовано в Polymetrix, рассказал руководитель продаж в СНГ Данил Поляков. Сейчас в активе Polymetrix - собственные технологии, оборудование, инжиниринг, производство и комплектация, технический надзор. Благодаря этому компания поставляет технологии для производства, переработки и рециклинга полимеров, основная продукция - пищевая упаковка (бутылки), автокомпоненты, технические волокна.

К настоящему моменту у Polymetrix реализовано 173 линии SSP для бутылочного ПЭТФ с суммарными мощностями 21 млн т/год. Помимо этого, установлена 21 линия высокой производительности для рециклинга ПЭТФ в пищевой бутылочный гранулят и 29 линий для высоковязкого технического ПЭТФ.

Данил Поляков рассказал и о современной технологии компании для производства ПЭТФ - EcoSphereTM. Ее особенности подтверждаются уже реализованными проектами - низкое энергопотребление, надежный и непрерывный процесс, возможность независимой работы СР и SSP, отсутствие потерь сырья и продукта, отсутствие простоев, независимость от технологии фильтрации, отсутствие ограничений по расположению грануляторов, простая эксплуатация и обслуживание.

Uhde Inventa-Fischer утверждает, что можно увеличить эффективность производства без запуска дополнительных линий и установок - всего лишь модернизируя существующие. По словам вице-президента по продажам Стефана Бартца, есть несколько вариантов. Это и debottlenecking (т.е. модернизация отельных узлов или установок), и использование вторичного ПЭТФ в качестве сырья, и возможность выбора сырья (ДМТ или ТФК), и увеличение энергоэффективности.

Эксперт рассказал о достоинствах каждой из этих опций. Debottlenecking дает производителю возможность сократить операционные расходы и увеличить производительность, при этом средств - по сравнению с созданием нового отдельного производства - затрачивается гораздо меньше. Использование вторичных ПЭТ-хлопьев заменяет до 50% сырья (ТФК или МЭГ). Востребована и технология, позволяющая выпускать ПЭТФ различных видов (бутылочный или волоконный) в зависимости от потребительского спроса.

«Из бутылки в лист» - именно так обозначил тему своего доклада региональный менеджер по продажам Viscotec Филипп Шахингер. Разработанная компанией технология deCON позволяет активно использовать рециклированный ПЭТФ. При этом гарантируется полная безопасность сырья, соответствие существующим стандартам, 100%-ная переработка.

Компания Erema представила модульные решения Vacurema по использованию вторичного ПЭТФ. Как рассказал менеджер по развитию бизнеса Кристоф Вьосс, рециклированный продукт все чаще находит пищевое применение. Это и гранулят для последующей продажи производителям, и флексы для использования на существующих экструзионных линиях, и расплав для инлайн-процесса. Последний позволяет производить лист из хлопьев в один этап. Исходным материалом служат мытые бутылочные флексы (50%), кромочные обрезки от листов (10%) и отходы вырубки из термоформовки (40%).

В России по итогам 2015 г. потребление вторичного ПЭТФ оценивается в 142 тыс. т, из которых около 130 тыс. т. было обеспечено внутрироссийским сырьем, а 12 тыс. т - импортировано. Такие данные сообщил Константин Рзаев, председатель Совета директоров компании «Экотехнологии». Практически 100% импорта - это ПЭТ-хлопья для производства полиэфирного волокна. Крупнейшие страны-поставщики - Украина (4.2 тыс. т), Киргизия (1.3 тыс. т), а также Белоруссия и Казахстан (оценочно около 5.5 тыс.т).

Основной сегмент потребления вторичного ПЭТФ - по-прежнему волокно, второе место занимают лента, мононити и преформы.

Г-н Рзаев отметил, что на данный момент цены на само сырье (как на полигонную ПЭТ-бутылку, так и на хлопья) пусть медленно, но продолжают расти. Российские производители полиэфирного волокна в начале 2016 г. испытывали недостаток сырья и готовы были покупать прежде всего прозрачные хлопья по более высокой цене. Тем не менее, ограничениями спроса и цены может выступить снижение платежеспособности и спроса потребляющих рынков.

Эксперт затронул и тему создания института региональных операторов в сфере обращения с твердыми коммунальными отходами. Изначально он должен был быть запущен в 2015 г., однако сроки были сдвинуты на 2017 г. Тем не менее, проект крайне нужен отрасли - он повысит ее инвестиционную привлекательность и сделает систему сбора отходов прозрачной и более эффективной.

О первых итогах введения расширенной ответственности производителей рассказала исполнительный директор ассоциации РусПЭК Любовь Меланевская. Законопроект вступил в силу с 1 января 2015 г. Цель его - обязать производителей обеспечивать утилизацию определенного процента от выпущенной на рынок продукции (упаковки) либо же уплатить экологический сбор. Нормы утилизации были окончательно утверждены в декабре 2015 г. Что касается пластиковой упаковки, то для тары объемом менее 2 л это 0% в 2015, 5% - в 2016 и 10% - в 2017 г. Для упаковки свыше 2 л это соответственно 0, 10 и 15%.

Таким образом, до 1 апреля 2016 г. производители должны представить в Росприроднадзор декларацию о выпущенных в обращение товарах, включая упаковку, за 2015 г. и отчетность о выполнении нормативов утилизации за 2015 г. Также необходимо принять решение о способе исполнения обязательств в 2016 г. Есть три варианта: сразу же согласиться на уплату экологического сбора, реализовать принцип РОП самостоятельно либо же сделать это вместе с другими производителями. В случае самостоятельной реализации РОП необходимо заключить контракты с лицензированными компаниями на обращение с отходами и их утилизацию.

Докладчик отметила, что если упаковка товара, подлежащего утилизации, произведена из вторичного сырья, к нормативу утилизации применяется понижающий коэффициент.

Подводя итоги конференции, управляющий директор Группы CREON Сергей Столяров отметил: «Результаты онлайн-голосования по проектам говорят сами за себя. Явное лидерство «Ивановского полиэфирного комплекса» вполне обосновано - предприятие обещает рынку столь нужный продукт, который пока исключительно импортируется. Надеемся, что и этот, и другие проекты успешно реализуются и дадут отрасли новый импульс развития».